INFORME COMPLETO MERCADO AGOSTO’21 (TRIGO, MAÍZ, SOJA Y CEBADA)

EL BROKER DEL VACUNO – Capítulo 89. INFORME MES DE AGOSTO DE 2021 para TRIGO, MAÍZ, SOJA Y CEBADA

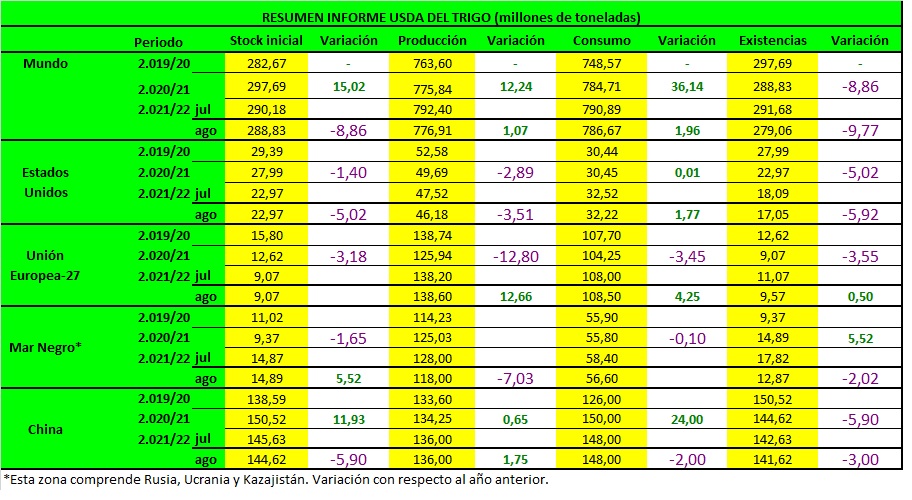

TRIGO

Nuevamente, mes de enorme volatilidad en unos mercados nacionales e internacionales que no logran definir una cierta tendencia que lleve a una estabilidad en los mismos, y es que el mes comenzó con cierta tranquilidad, para a partir del informe USDA del pasado 12 de agosto, romperse los mercados y, vivir esa semana, un brusco aumento en las cotizaciones.

Este incremento en las cotizaciones ha venido de la mano de recortes en el pronóstico de cosecha de principales zonas productoras como la región del Mar Negro, y así en Rusia por ejemplo se ha venido recortando el volumen de su cosecha por varias consultoras hasta situarlo por debajo de 80 millones, Sovecon así, ha reducido recientemente el volumen hasta los 76,4 millones de toneladas, y el USDA en su último informe a 72,50 millones de toneladas. Por su parte Francia, ha reducido recientemente también sus pronósticos para la producción de trigo pasando de 37,10 a 36,69 millones de toneladas, aunque la calidad del trigo, afectado por la elevada humedad, determinara su idoneidad para la molienda y el acceso a los mercados de exportación.

En nuestro país, las principales lonjas de referencia han ido subiendo bruscamente las cotizaciones a lo largo de estas últimas semanas, lo que ha provocado igualmente un recelo en la oferta que ha ido apareciendo muy lentamente.

En su informe mensual, el USDA, estimó una producción mundial de trigo de 776,91 millones de toneladas, frente a los 792,40 millones del informe anterior. Las existencias finales cayeron a 279,06 millones de toneladas desde los 291,68 millones del mes pasado. El consumo se contrajo igualmente pasando de 790,89 millones a 786,67 millones de toneladas.

En lo que respecta a las cifras estadounidenses, el USDA, recorto la producción pasando de 47,52 a 46,18 millones de toneladas, por unos menores rendimientos, redujo el uso total de 32,52 a 32,22 millones, mientras que las exportaciones se mantuvieron en 23,81 millones de toneladas. Las existencias finales se redujeron igualmente, pasando de 18,09 millones a 17,05 millones de toneladas.

La producción de Rusia se redujo drásticamente, pasando de 85 a 72,50 millones de toneladas mientras que sus exportaciones cayeron de 40 a 35 millones.

La cosecha de Canadá se redujo igualmente pasando de 31,50 a 24 millones mientras que sus ventas externas pasaron de 23 a 17,50 millones.

En Ucrania la producción se elevó pasando de 30 a 33 millones de toneladas, y sus exportaciones de 21 a 23,50 millones.

Dentro de la Unión Europea, la producción se incrementó de 138,20 a 138,60 millones de toneladas, al igual que sus exportaciones q pasaron de 34 a 35 millones de toneladas.

En Australia, la producción se incrementó de 28,50 a 30 millones de toneladas y sus exportaciones pasaron de 20,50 a 22 millones.

En Argentina el volumen de la cosecha se mantuvo en 20,50 millones de toneladas y sus exportaciones en 13,50 millones.

Finalmente, para Brasil, la producción se incrementó, hasta los 7,70 millones, mientras que sus importaciones se redujeron de 7 a 6,50 millones.

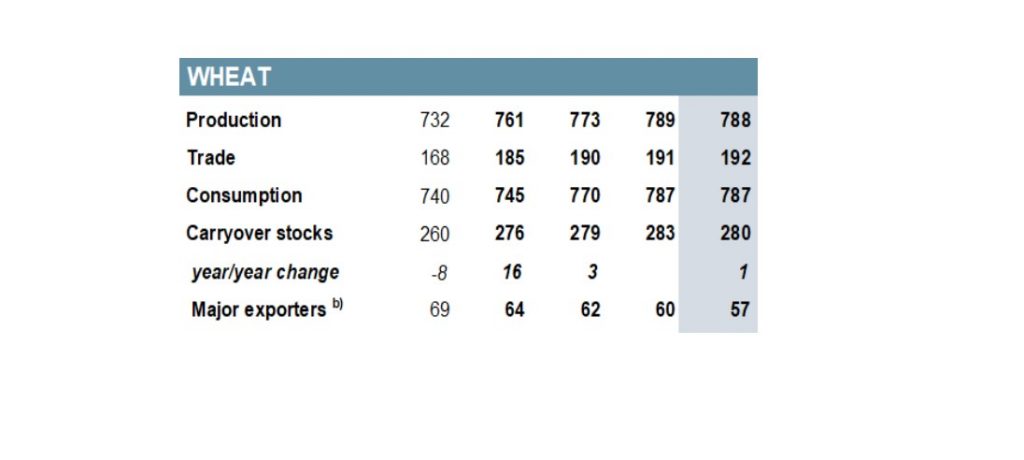

Por su parte, el Consejo Internacional de Cereales, ha recortado su previsión mundial de trigo 2021-22 en un millón de toneladas a 788 millones, ante una sequía que impulso revisiones a la baja para Estados Unidos y Canadá. El consumo en este mes lo deja en los mismos niveles que el mes anterior, esto es 787 millones, mientras que las existencias finales las reduce en 3 millones, hasta situarlas en 280 millones de toneladas.

MAIZ

La previsión para EEUU:

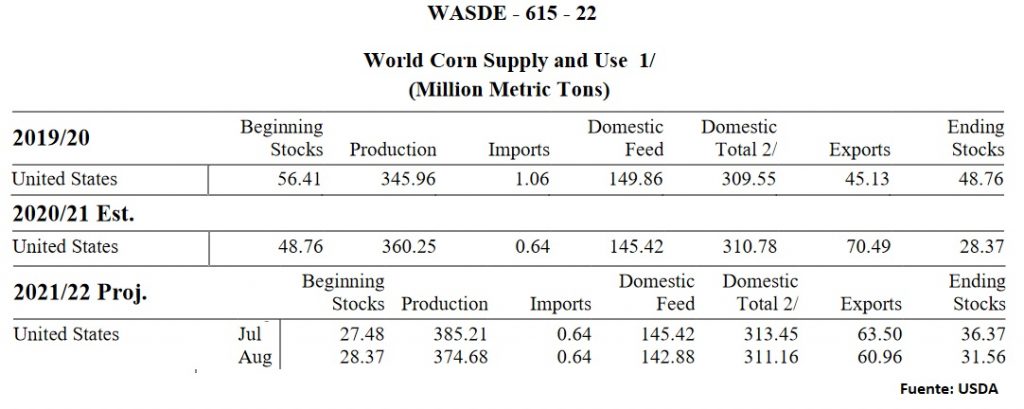

En el informe WASDE publicado el pasado 12 de agosto, el USDA redujo el uso total de maíz 2.020/21 en EEUU de 313,45Mt a 311,16Mt. También bajó el uso para piensos y otros usos residuales de 145,42Mt a 142,88Mt debido principalmente a una cosecha más pequeña y a unos precios esperados más altos. Solo el maíz utilizado para glucosa, dextrosa y almidón se proyectó más alto según el uso observado durante 2.020/21.

El USDA rebajó la producción de la campaña 2.020/21 de 385,21Mt que había pronosticado en julio hasta los 374,68Mt de este mes. Cabe recordar que la firma privada de análisis IHS Markit Agribusiness había pronosticado el 5 de agosto una producción de maíz en Estados Unidos de 378,643Mt, casi 4Mt por encima de la estimación del organismo estatal, con un rendimiento promedio de 176,5 bushels por acre.

El USDA disminuyó las exportaciones de la campaña 2.021/22 de 63,50Mt a 60,96Mt. Con la oferta cayendo más que el consumo, las existencias finales estadounidenses bajaron de 36,37Mt del mes pasado (julio) a 31,56Mt (agosto).

La previsión para Brasil:

La agencia de estadísticas agrícolas de Brasil, Conab, recortó drásticamente su cálculo de producción de maíz para la campaña 2.020/2021 a 86,650 Mt desde los 93,385 Mt pronosticadas el mes pasado, y que se compara con los 102,586 Mt de la campaña 2.019/20.

La segunda cosecha de maíz del país, clave para la producción total, llegaría a 60,322 Mt, frente a los 66,970 Mt pronosticadas por Conab en julio, debido a una fuerte bajada en los rendimientos por hectárea de los cultivos tras las malas condiciones del clima.

Brasil, que normalmente es el segundo de maíz, está buscando en el extranjero suministros. La razón es que una sequía severa seguida de la peor helada en décadas han dañado las cosechas locales y enviado los precios al alza en el país sudamericano. Impulsadas principalmente por las industrias de carne y aceite vegetal, las importaciones de maíz alcanzaron el nivel más alto en 21 años en lo que va de 2021, según datos del Ministerio de Desarrollo, Industria y Comercio Exterior de la nación.

Las exportaciones brasileñas de maíz se reducirán a la mitad esta temporada, ya que el clima adverso perjudicó la cosecha del país y las perspectivas de exportación, según una proyección del grupo exportador de granos ANEC. Brasil venderá 17 Mt en los mercados de exportación en el ciclo actual, por debajo de los 34,8 Mt del último. De confirmarse, las exportaciones de maíz estarían por debajo del nivel del ciclo 2.015/16, cuando Brasil exportó 18,8 Mt de maíz.

Por su lado, la consultora AgRural pronostica que el rendimiento de la segunda cosecha de maíz de Brasil podría caer al nivel más bajo en 10 años, que proyectó una productividad de 66,6 sacos de 60 kilos por hectárea.

Después de que la sequía y luego las heladas arruinaran gran parte de la cosecha, se espera que los agricultores brasileños recolecten 51,6 Mt de la segunda cosecha de maíz, 19 Mt por debajo de los 70,5 Mt de la temporada pasada.

La cosecha de maíz 2021, sembrada con mucho retraso debido a su vez al retraso en la cosecha de soja, fue el resultado de la falta de lluvia en la mayoría de las áreas productoras en abril y mayo. La helada que comenzó a finales de junio y que se ha prolongado hasta ahora ha reducido los rendimientos y ha causado problemas de calidad.

La previsión para el resto del mundo:

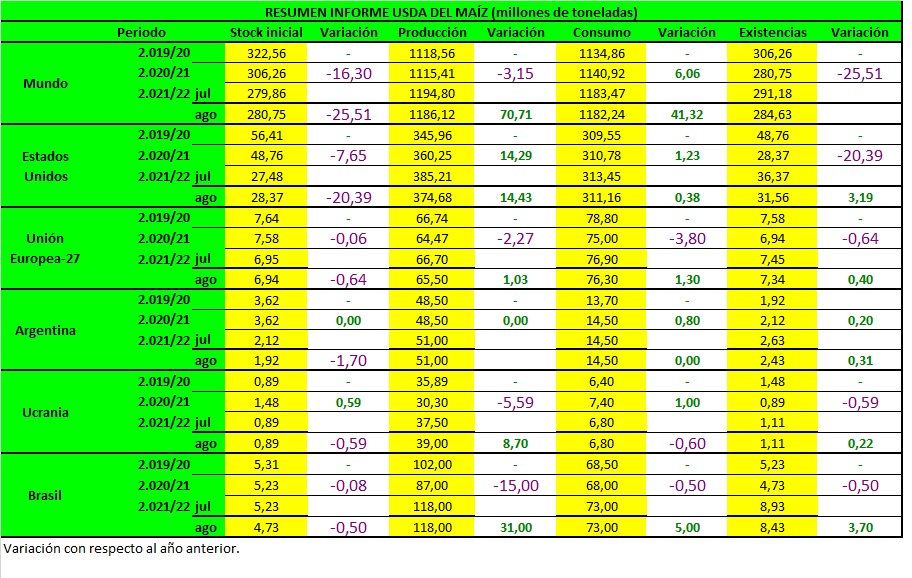

A nivel internacional, el USDA reduce la producción de maíz para esta campaña hasta los 1.115,41Mt (vs los 1.120,65Mt del mes pasado) y para la campaña 2.021/22 de 1.194,80Mt a 1.186,12Mt. La producción de maíz de Ucrania aumenta (39Mt vs 37,50Mt de julio) ya que una reducción en el área se compensa con creces por un aumento en las perspectivas de rendimiento. El USDA también aumenta la producción de maíz de Rusia (16,50Mt vs 15,40Mt de julio) en función de las expectativas de una mayor superficie. La producción de maíz de la UE se reduce (65,50Mt vs 66,70Mt de julio), consecuencia de reducciones para Hungría, Rumania y Bulgaria que se compensan parcialmente con aumentos en Francia, Croacia y Alemania. Otros cambios notables en la producción de maíz incluyen aumentos proyectados para India, Canadá y Moldavia, con una reducción para Serbia.

El USDA estima un aumento en las exportaciones de maíz para Ucrania, Rusia e India, y reduce las exportaciones para para Serbia y la UE.

Crecen las importaciones de maíz para Bangladesh, Tailandia y el Reino Unido, pero se reducen para Irán, Vietnam, México, Egipto, Japón, Marruecos, Arabia Saudita y Argelia.

Con estos datos, las existencias finales de maíz para la campaña 2.021/22 bajan de 291,18Mt hasta los 284,63Mt.

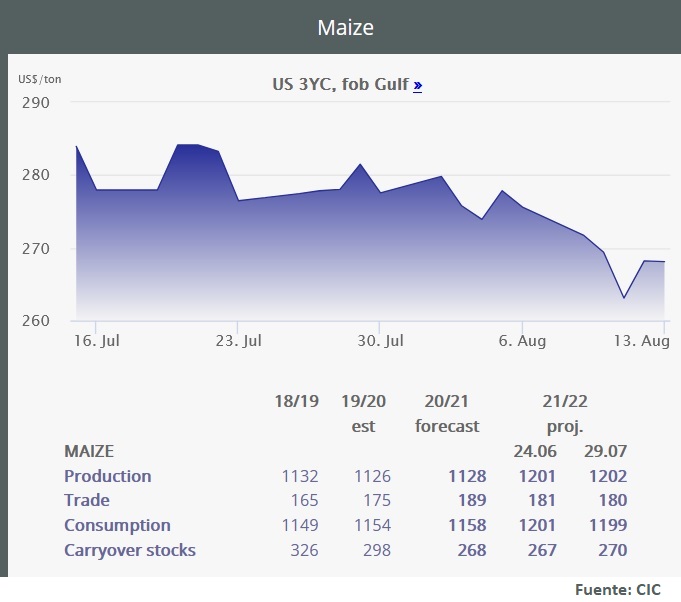

Por su parte, el Consejo Internacional de Cereales (CIC) elevó en su último informe sus proyecciones para la producción mundial de maíz en la campaña 2.021/22 en un millón de toneladas hasta los 1.202 Mt, muy por encima de los 1.186,12 Mt estimados por el USDA.

Presionado por la debilidad estacional en Brasil, por una demanda de exportación más bien floja y por las perspectivas generalmente favorables en el Cinturón del Maíz del este de Estados Unidos, el sub-Índice de maíz del GOI del CIC perdió un 3% durante julio.

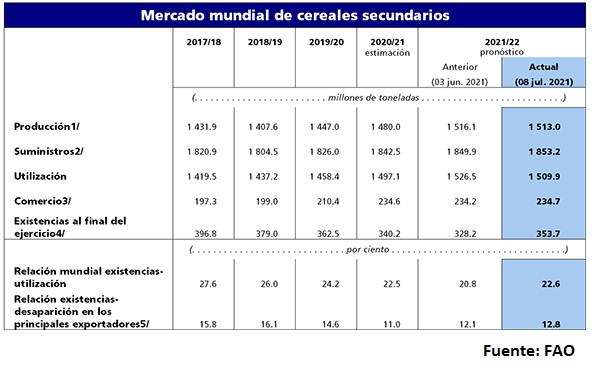

El pronóstico de la FAO sobre la producción mundial de cereales en 2021 se ha reducido marginalmente respecto del informe anterior ubicándose en 2.817 Mt, cifra que aun así es un 1,7 % (47,8 Mt) mayor que en 2.020 y supondría un récord. La mayor parte del descenso previsto a nivel mundial obedece a una reducción pronunciada del pronóstico sobre la producción de maíz en Brasil, donde periodos prolongados de tiempo seco han hecho caer las expectativas de rendimiento. Este descenso supera con creces las revisiones al alza de los pronósticos sobre la producción de maíz en China, la Federación de Rusia y Ucrania.

El pronóstico de la FAO sobre la utilización mundial de cereales para la campaña 2.021/22 se ha rebajado en 15Mt respecto al mes anterior y asciende ahora a 2.810 Mt, cifra que pese a todo representa un 1,5 % más que en 2.020/21. La revisión a la baja obedece en gran medida a una utilización de maíz en China menor de lo previsto, tanto como pienso, al esperarse un uso mucho mayor de trigo en su elaboración, como con fines industriales. Pese a esta revisión a la baja, se prevé que la utilización mundial total de cereales secundarios aumentará en un 0,9 % respecto del nivel de 2.020/21, alcanzando 1.510 Mt en 2.021/22.

Tras una pronunciada revisión al alza de 24 Mt realizada este mes, se prevé que las reservas mundiales de cereales al cierre de las campañas en 2.021/22 superarán sus niveles de apertura por primera vez desde 2.017/18, alcanzando los 836 Mt, un 2,4 % más que el ajustado nivel del año pasado. El aumento previsto de las reservas de maíz en China explica la mayor parte de la revisión al alza de este mes de las existencias mundiales de cereales. La última previsión es que las existencias de maíz en China alcanzarán los 152 Mt, cerca de 24 Mt más que en el pronóstico anterior y 3 Mt por encima de sus niveles de apertura revisados, lo que supone el primer aumento interanual en seis años.

La FAO prevé que el comercio de cereales secundarios en 2.021/22 (julio/junio), cifrado en cerca de 235 Mt y sin variaciones respecto del mes pasado, se mantendrá cercano al nivel estimado para 2.020/21. Se considera que las cuantiosas compras continuas de maíz por parte de China favorecerán un nivel de comercio de maíz sin precedentes en 2.021/22, mientras que la expansión prevista del comercio de sorgo compensará una probable caída de las importaciones de cebada debido a la reducción prevista de las compras de Arabia Saudita, China y Marruecos.

SOJA

Tras el último informe del USDA, sorprendieron los datos de rendimiento, producción y existencias de soja, por debajo de lo esperado. La condición del cultivo de soja en Estados Unidos refleja que el 57% se encuentra en estado bueno/excelente muy por debajo del 72% del año anterior y del promedio de los últimos 10 años que se encuentra en un 60%

ESTADOS UNIDOS

Campaña 2020/2021

El ciclo comercial atraviesa su último mes viéndose reducido levemente por el ministerio las expectativas de molturado y de exportaciones

Elevándose las estimaciones sobre las existencias finales de 3,66 a 4,34 millones de toneladas superando los 4,03 millones previstos por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

| USDA AGOSTO | USDA Julio | Promedio Privados | USDA 2019/2020 |

| 4,34 | 3,66 | 4,03 | 14,28 |

Campaña 2021/2022

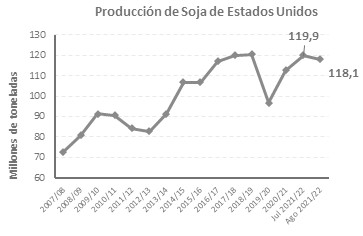

El Departamento de Agricultura de Estados Unidos en su último informe redujo el rendimiento de la soja de 34,16 a una estimación de 33,6 quintales por hectárea, 0,6 quintales por hectárea por debajo del reporte anterior.

Rendimiento promedio (en quintales por hectárea)

| USDA AGOSTO | USDA Julio | Promedio Privados | USDA 2020/2021 |

| 33,63 | 34,16 | 33,89 | 33,76 |

El área cosechada se mantiene en los 35,1 millones de hectáreas.

Cosecha en Estados Unidos (en millones de toneladas)

| USDA AGOSTO | USDA Julio | Promedio Privados | USDA 2020/2021 |

| 118,08 | 119,88 | 119,07 | 112,55 |

Estos valores llevan a una producción norteamericana calculada en 118,08 millones de toneladas, quedando por debajo de las estimaciones de los operadores que se encontraban en 119,07 millones de toneladas y recortando respecto al mes anterior en 1,8 millones de toneladas.

Sin embargo, en relación con el ciclo anterior, implica un incremento de 5,5 millones de toneladas.

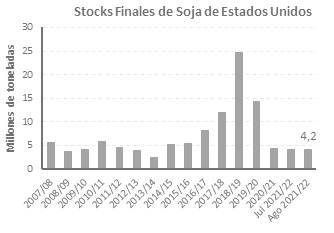

Con ello, los stocks finales se mantendrían respecto al anterior informe sin apenas cambios y se ubicarían en 4,2 millones de toneladas, un valor similar a la campaña anterior, pero por debajo de lo previsto por los operadores que habrían calculado 4,33 millones de toneladas. Ya que partiríamos de un stock inicial de 4,34 millones de toneladas.

Stock final en Estados Unidos (en millones de toneladas)

| USDA AGOSTO | USDA Julio | Promedio Privados | USDA 2020/2021 |

| 4,21 | 4,22 | 4,33 | 4,34 |

El molturado del país se reduce de 60,56 a 60,01 millones de toneladas y el uso total de 63,81 a 62,24 millones.

Las exportaciones también se vieron reducidas, de 56,47 a 55,93 millones de toneladas encontrándose en el promedio de los cinco últimos años encontrándose actualmente el 20% de la cosecha comprometida, frente al 30% del anterior ciclo en estas fechas.

BRASIL

Campaña 2020/2021

El USDA mantuvo los datos de cosecha brasileña en los 137 millones de toneladas anteriores.

Sin embargo, redujo los datos de exportaciones en medio millón de toneladas pasando de los 83 millones previos a 82,50.

Por su parte, la Conab elevó ligeramente su estimación sobre la cosecha del país pasando de 135,91 a 135,98 millones de toneladas un 4,3% superior y redujo su cálculo sobre las exportaciones hasta los 83,42 millones de toneladas, reduciendo así más de 3 millones de toneladas.

Las importaciones de soja brasileña de China cayeron en julio respecto al año anterior, según mostraron los datos de aduanas el viernes, ya que los débiles márgenes de liquidación pesaron sobre la demanda.

China importó 7,88 millones de toneladas de Brasil en julio, un descenso interanual del 3,7%, según datos de la Administración General de Aduanas.

Campaña 2021/2022

Con una cosecha de 144 millones de toneladas y un cálculo en las exportaciones de 93 millones de toneladas, no hubo cambios en las previsiones del USDA para Brasil.

ARGENTINA

Campaña 2020/2021

Los datos de cosecha se vieron reducidos por parte del organismo en medio millón de toneladas, pasando de los 46,50 millones previos a 46 millones de toneladas.

Campaña 2021/2022

Con una producción estimada en los 52 millones de toneladas y unas exportaciones de 6,35 millones se mantienen sin cambios las previsiones del organismo sobre el país.

Por parte del BCR la primera estimación muestra 16,4 millones de hectáreas de siembra siendo un 3% inferior al ciclo anterior.

Con este dato se calcula una cosecha 49 Millones de toneladas.

CHINA

Campaña 2020/2021

Las importaciones chinas fueron reducidas de 98 a 97 millones de toneladas.

En julio, los valores de importación de la soja en China de todos los orígenes alcanzarían los 8,67 millones de toneladas, un 14,1% menos que el año anterior, siendo el origen de 42.277 toneladas de soja de Estados Unidos frente a las 38.331 toneladas del mismo mes del ciclo anterior, según notifican aduanas.

Se espera que las importaciones de soja de China disminuyan en los próximos meses por la caída de los márgenes de los cerdos y el incremento del uso de trigo en la alimentación animal.

China continúa recuperando sus existencias y busca satisfacer la demanda, principalmente de las industrias de procesamiento.

Campaña 2021/2022

Las importaciones de China fueron reducidas de 102 a 101 millones de toneladas.

El USDA informó el martes 17 de la venta de 330.000 toneladas de soja de las cuales 198 mil toneladas fueron realizadas con destino a China y 132.000 a destinos no revelados, de igual modo el jueves 19 informó sobre las ventas de soja siendo este el undécimo día hábil consecutivo que informa de dichas ventas con principal destino al país asiático, siendo esta vez 411,590 mil toneladas de la cosecha 2021/22, 263 mil para China y 148.590 mil toneladas para México. En las últimas tres semanas, las ventas reportadas por el USDA superan los 2,5 millones de toneladas.

NIVEL MUNDIAL

Campaña 2020/2021

En el nivel mundial el USDA estimó las existencias finales de soja en 92,82 millones de toneladas, respecto de los 91,49 millones de julio y los 91,04 millones previstos por los privados.

Stock final en el Mundial (en millones de toneladas)

| USDA AGOSTO | USDA Julio | Promedio Privados | USDA 2019/2020 |

| 92,82 | 91,49 | 91,04 | 96,53 |

Campaña 2021/2022

El USDA estimó la producción de soja en 383,63 millones de toneladas, casi medio millón por debajo de los 385,22 millones del mes pasado.

Las existencias finales se calcularon en 96,15 millones de toneladas, siendo 1,66 millones por encima de los 94,49 millones del mes pasado y de los 94,65 millones previstos por los privados. A pesar de este recorte continúa siendo el mayor valor histórico.

Stock final en el Mundo (en millones de toneladas)

| USDA AGOSTO | USDA Julio | Promedio Privados | USDA 2020/2021 |

| 96,15 | 94,49 | 94,65 | 91,49 |

La relación stocks/consumo se posiciona en 25,4%, 1,4 puntos porcentuales por encima del promedio históricos.

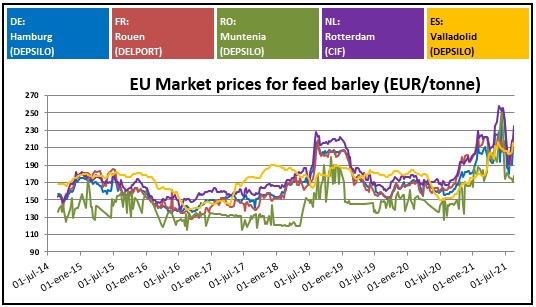

CEBADA

Este mes el USDA ha estimado la producción mundial de cebada en 147,13 millones de toneladas frente a los 153, 46 millones del mes anterior. Por países, los cambios más significativos son los 2,5 millones a menores que estiman en Canadá, Rusia pierde 0,5 millones y la UE 0,4 millones; tan solo Australia aumenta su estimación en 0,5 millones respecto al mes anterior.

El consumo este mes se ha estimado en 153,27 millones frente a los 156,22 millones del mes anterior; por países los cambios más significativos son la bajada de 0,4 millones en Canadá, 0,3 millones en la UE y 0,8 millones en Turquía.

Importaciones y exportaciones quedan establecidas en 33 millones de toneladas frente a los 34,27 millones del mes pasado; las variaciones más representativas son la bajada de 1,8 millones de las exportaciones en Canadá y las importaciones de China que este mes se estiman en un millón de toneladas menos respecto a julio.

En lo que a importadores se refiere, China lidera de nuevo con casi 600.000 toneladas compradas, una cifra un 35% inferior a la registrada el año pasado en estas fechas.

Las exportaciones acumuladas de la UE hasta la fecha totalizan 1,68 millones de toneladas frente a los 1,33 millones del año anterior por esta fecha. Rumania lidera las exportaciones con 714.000 t seguido de Francia con 641.000 toneladas y Alemania con 225.000 toneladas.

Los stocks finales se sitúan en 18 millones de toneladas frente a los 18, 81 millones del mes anterior, pero sin cambios significativos apenas respecto a los números del mes anterior por países.

Los precios en los principales orígenes de la UE han subido una media de entre 15- 20 euros en las tres últimas semanas en paralelo a las subidas de los mercados de Chicago y Euronext.

A nivel nacional el mercado continúa con escasa actividad debido en gran parte a una reprimida oferta que se ve complementada por una cada vez más limitada demanda. Los precios han continuado incrementándose como en las últimas semanas acompañadas por unos precios de lonja que no paran de subir, lo que dificulta en gran medida que el mercado recupere la liquidez.

A corto plazo los compradores han completado su posición de cebada para septiembre y ante la creciente incertidumbre y el baile de precios constantes de todas las materias priman parece que van a continuar siendo conservadores a expensas de que los precios actuales de maíz y trigo se consoliden o cedan en los próximos días.

Más información en:

![]()