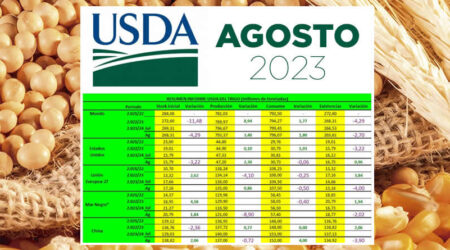

Informe USDA-Septiembre-Menos existencias de maíz y más de soja en EEUU

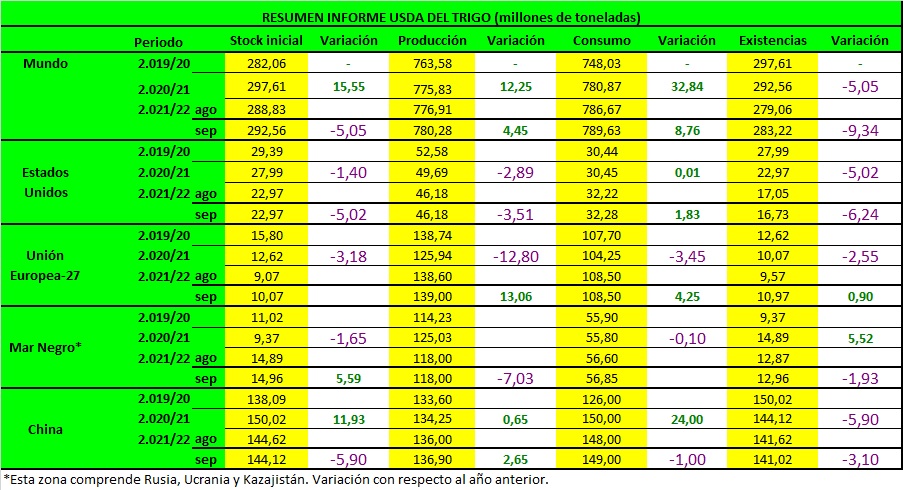

TRIGO

La perspectiva para el trigo de EE. UU. 2021/22 este mes es de suministros reducidos, un poco más altos uso doméstico, exportaciones sin cambios y disminución de existencias finales. Los suministros se reducen como las importaciones se reducen en 10 millones de bushels a 135 millones al ritmo de las importaciones. Se aumenta el uso de alimentos 2 millones de bushels a 964 millones, lo que refleja una revisión al alza del uso de alimentos en 2020/21. Las exportaciones son sin cambios en 875 millones de bushels, pero hay cambios compensatorios por clase. Proyectado 2021/22 las existencias finales se reducen 12 millones de bushels a 615 millones y están un 27 por ciento por debajo del año pasado y el más bajo en ocho años. Se reduce el precio agrícola promedio proyectado para la temporada 2021/22 $ 0.10 por bushel a $ 6.60 sobre los precios NASS reportados hasta la fecha y las expectativas de precios para el resto de 2021/22. La perspectiva mundial del trigo para 2021/22 es de mayores suministros, mayor consumo, más comercio, y existencias finales más altas. Se proyecta que los suministros aumenten en 7,1 millones de toneladas a 1.072,8 millones, en la combinación de existencias iniciales más grandes para Canadá, la UE e India y una mayor producción para Australia, India y China. La producción de Australia se eleva 1,5 millones de toneladas a 31,5 millones en han continuado las condiciones favorables generalizadas hasta la fecha. Este sería el tercer trigo más grande de Australia. cultivo registrado. La producción de la India se incrementó en 1,5 millones de toneladas a 109,5 millones en el 4ta estimación anticipada del gobierno y esta sería la quinta cosecha récord consecutiva de la India. La producción de China se incrementa en 900.000 toneladas a 136,9 millones, principalmente en un área más alta estimada por la Oficina Nacional de Estadísticas. Compensando parcialmente estos aumentos, la producción canadiense se redujo 1,0 millones de toneladas a 23,0 millones, según el pronóstico de Statistics Canadá publicado en agosto 30, y Argentina se reduce 500.000 toneladas a 20,0 millones en condiciones secas. El consumo mundial proyectado para 2021/22 se eleva 3,0 millones de toneladas a 789,6 millones. La mayoría de mayor consumo es para piensos y uso residual, liderado por China, aumentando en 1.0 millón de toneladas a 36,0 millones. El comercio mundial proyectado para 2021/22 aumenta en 1,5 millones de toneladas a 199,7 millones como mayor las exportaciones de Australia y la India compensaron con creces la reducción de las exportaciones de Canadá. Proyectado 2021/22 las existencias finales mundiales se incrementan en 4,2 millones de toneladas a 283,2 millones con India, la UE y Canadá lo que representa la mayor parte del aumento, aunque las existencias mundiales se mantienen por debajo del año pasado.

MAIZ

Las existencias iniciales proyectadas para el maíz 2021/22 en EEUU son de 30,15Mt vs 28,37Mt de agosto, según un pronóstico de uso más bajo para 2020/21, con reducciones en el maíz utilizado para etanol y exportaciones.

La producción de maíz para 2021/22 se pronostica en 380,93Mt vs 374,68Mt de agosto debido a una mayor área de siembra y unos rendimientos más altos que los esperados meses pasados. El rendimiento promedio nacional se pronostica en 176,3 bushels por acre, un aumento de 1,7 bushels, mientras que el área cosechada se pronostica en 85,1 millones de acres, un aumento de 0,6 millones.

El uso total de maíz 2021/22en EEUU sube hasta los 313,07Mt basado principalmente en una cosecha más grande y a unos precios previstos más bajos.

Las exportaciones para 2021/22 aumentaron hasta los 62,87Mt. Con la oferta aumentando más que el uso, las existencias finales también son más altas (3577Mt vs 31,56Mt de agosto.

La producción mundial de maíz para 2020/21 este mes sube hasta los 1.197,77Mt desde los 1.186,12 Mt de agosto debido a una mayor producción esperada en China (273Mt vs 268Mt de agosto) y Argentina (53Mt vs 51Mt de agosto) que compensan con creces las reducciones para Rusia y Serbia. La producción de maíz de China se eleva con un aumento en las perspectivas de rendimiento, basado principalmente en lluvias cercanas o superiores a lo normal en las provincias clave del noreste de Heilongjiang, Jilin, Mongolia Interior y Liaoning. La producción de maíz de Argentina se eleva en función de las expectativas de mayor superficie.

Las existencias iniciales aumentan 6 Mt hasta las 28,6,48Mt.

En el caso de China, el uso residual y de pienso de maíz para 2020/21 se reduce en función del consumo de proteína equivalente de harina de soja y el uso ampliado de piensos de energía alternativa como la cebada y el sorgo. Para 2021/22, el uso de piensos y residuos se incrementa principalmente sobre la base de una cosecha más grande y unos precios en el mercado interno que se prevé sean más bajos.

A pesar de un aumento previsto en la producción de maíz, las importaciones se mantienen sin cambios para 2021/22 ya que se espera que persista la brecha entre los precios domésticos e internacionales del maíz de China.

Los principales cambios en el comercio mundial para 2021/22 incluyen mayores exportaciones de maíz para Argentina, con reducciones parcialmente compensadas para Serbia y Rusia. Las importaciones de maíz se incrementan para Canadá y México, pero se reducen para Vietnam. Para 2020/21, las exportaciones de maíz se reducen para Brasil, pero aumentan para Argentina. Las existencias finales aumentan hasta las 297,63Mt los 284,63Mt del mes pasado, reflejando Mt vs principalmente un aumento para China (207, 17Mt vs 198,16 Mt de agosto).

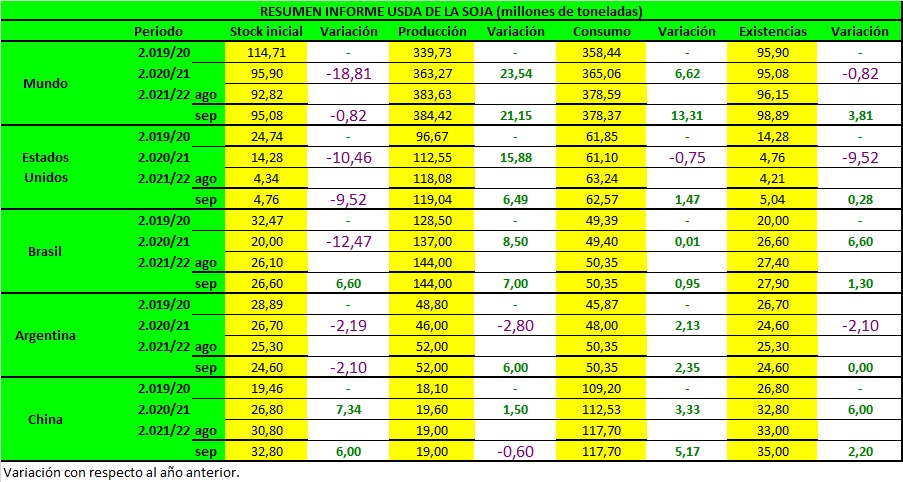

SOJA

Los cambios en el suministro y uso de la soja de EE. UU. Para 2021/22 incluyen mayores existencias iniciales, producción, exportaciones, existencias finales y una menor molturación. La producción de soja se proyecta en 4.4 mil millones de bushels, 35 millones más con una menor superficie cosechada más que compensada por un pronóstico de rendimiento más alto de 50,6 bushels por acre.

El área cosechada es 0,3 millones menos que la previsión de agosto. La molturación de la soja se reduce 25 millones de bushels reflejando un pronóstico más bajo para la desaparición de la harina de soja doméstica. El pronóstico de exportación de soja se eleva en 35 millones de bushels debido al aumento de la oferta y la reducción de los precios.

Las existencias finales se proyectan en 185 millones de bushels, 30 millones más que el mes pasado. Los precios de la soja y la harina de soja para 2021/22 se reducen con respecto a las previsiones anteriores.

Se pronostica que el precio promedio de la soja en la temporada estadounidense será de 12,90 dólares por bushel, 80 centavos menos.

El precio de la harina de soja se pronostica en 360 dólares por tonelada corta, 25 dólares menos. El precio del aceite de soja el pronóstico se mantiene sin cambios en 65 centavos la libra.

Los pronósticos de oferta y demanda de semillas oleaginosas extranjeras para 2021/22 incluyen existencias iniciales más altas y menor producción, exportaciones y molturación. La producción extranjera de semillas oleaginosas se reduce en 1,5 millones de toneladas a 499,8 millones principalmente en menor producción de canola para Canadá y la UE.

Los menores suministros de canola para Canadá conducen a menores exportaciones de semillas oleaginosas y productos a la UE, China y Estados Unidos. La menor oferta mundial de colza se compensa con el aumento de la soja existencias iniciales, impulsadas principalmente por importaciones de China para 2020/21 más altas de lo esperado. Más alto

Las existencias iniciales de China y las existencias finales más altas de EE. UU. representan la mayor parte de la inversión global 2021/22.

Aumentan las existencias finales de soja, que se elevan 2,7 millones de toneladas a 98,9 millones.

El cambio notable de semillas oleaginosas incluye mayores importaciones de harina de soja para India, ya que el gobierno lo permite envíos de harina de soja elaborada a partir de semillas de soja modificadas genéticamente hasta el 31 de octubre.