INFORME COMPLETO MERCADO FEBRERO’21 (TRIGO, MAÍZ, SOJA Y CEBADA)

EL BROKER DEL VACUNO – Capítulo 83. INFORME MES DE FEBRERO DE 2021 para TRIGO, MAÍZ, SOJA Y CEBADA

TRIGO

Mes de volatilidad en unos mercados internacionales que han operado con lateralidad a lo largo del mes y es que, lo que parecía de un color un día, al día siguiente reflejaba todo lo contrario, no logrando definir una tendencia clara en las cotizaciones de los principales mercados de referencia internacional.

Los precios de exportación del trigo ruso han ido subiendo recientemente, después de los aumentos en el precio de Chicago, aparte de los aranceles previstos para empezar a aplicar a mediados de este mes, lo que ha generado incertidumbre sobre los suministros para exportación, lo que puede fortalecer aún más las cotizaciones para los próximos meses.

Las exportaciones dentro de la Unión Europea y Reino Unido se han incrementado en estos últimos días a 26,1 millones de toneladas a fin de reflejar la previsión de una menor demanda de cereales rusos. Este incremento de las exportaciones de la UE mantendrá las existencias de trigo blando al final de la campaña en un nivel bajo.

Recientemente, las temperaturas de frío récord han creado nuevas inquietudes sobre las cosechas de trigo en Estados Unidos, y al mismo tiempo el clima frío alrededor del Mar Negro empieza a inquietar a los compradores.

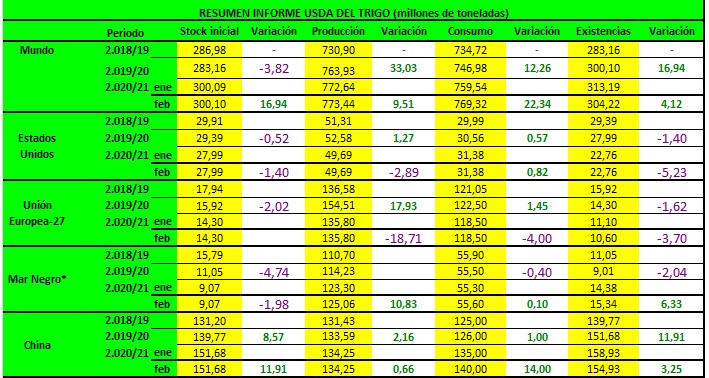

En su último informe, el USDA, estimó una producción mundial de trigo de 773,44 millones de toneladas, por encima de los 772,64 millones del informe anterior, mientras que las existencias finales las fijó en 304,22 millones de toneladas desde los 313,19 millones calculadas para el mes anterior. Dentro de este dato destacamos la caída en las existencias finales de China y la India.

Para Estados Unidos, el organismo, mantuvo sin cambios su producción en 49,69 millones de toneladas, sus exportaciones en 26,81 millones y sin cambios quedaron también las existencias finales en 22,76 millones.

La cosecha de Rusia y sus exportaciones se mantuvieron sin cambios en 85,30 y en 39 millones de toneladas respectivamente, aunque recientemente operadores privados han reducido dichos pronósticos.

En Ucrania tampoco se han producido cambios, manteniéndose la cosecha y las exportaciones en 25,50 y en 17,50 millones de toneladas.

Canadá, igualmente, mantuvo sin cambios su producción en 35,18 millones y sus exportaciones en 26,50 millones de toneladas.

La cosecha de la Unión Europea y el Reino Unido se mantuvo en 135,80 millones de toneladas, al igual que sus importaciones en 6 millones, sus exportaciones se incrementaron de 26,50 a 27 millones de toneladas.

Sin cambios también para Australia tanto en su cosecha, que quedó fijada en 30 millones como sus exportaciones en 20 millones de toneladas.

Argentina redujo su producción de 17,50 a 17,20 millones de toneladas y sus exportaciones pasaron de 12 a 11,50 millones.

Recientemente, la FAO, ha incrementado la producción mundial de trigo hasta los 766,5 millones de toneladas, la mayor cosecha de la historia, lo que supone 4,8 millones de toneladas más que su último informe. Este incremento se explica por unos rendimientos mejores de los previstos en Canadá y Australia que obtendrían uno de unas de sus mejores producciones de la historia.

MAIZ

La previsión para EEUU:

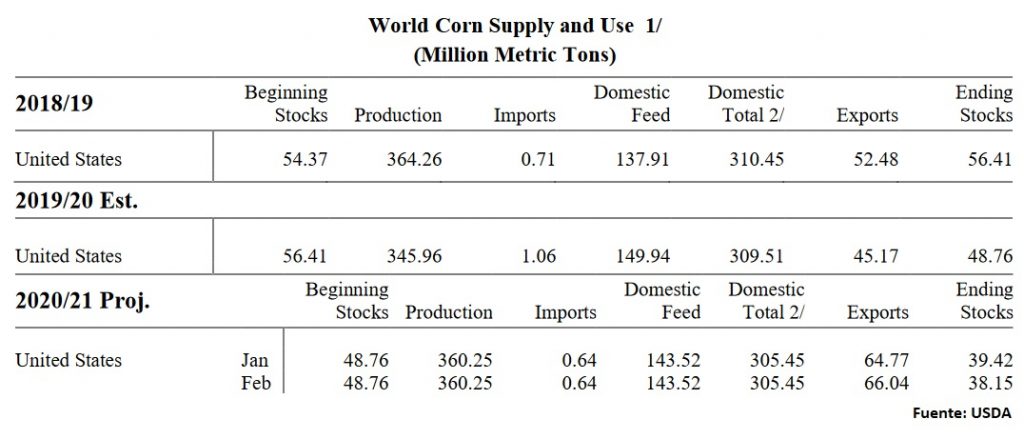

Las perspectivas del USDA para el maíz estadounidense de la campaña 2020/21 apuntan a mayores exportaciones (66,04Mt vs 64,77Mt de enero) y a unas menores existencias finales (38,15Mt vs 39,42Mt de enero). Las exportaciones se incrementan reflejando las históricamente grandes compras de maíz de China. La producción de maíz en EEUU repite en 360,25 Mt. Las existencias iniciales también repiten en 48,76Mt este mes. Sin otros cambios, las existencias finales de maíz caen caen desde los 39,42 Mt de enero hasta los 38,15Mt de este mes.

El informe que elabora el Departamento de Agricultura de EEUU con las primeras estimaciones de las intenciones de siembra de primavera de sus agricultores se espera para finales de marzo. No obstante, la semana pasada en el 97º Foro de Perspectivas Agrícolas del USDA ya se lanzaron las primeras cifras.

Se prevé que se siembren 37,23 mill/has de maíz y 36,4 mill/has de soja, lo que sería la superficie combinada más grande para ambos cultivos. De cumplirse estas previsiones, se sembrarían este año 485.000 has más de maíz que en 2020.

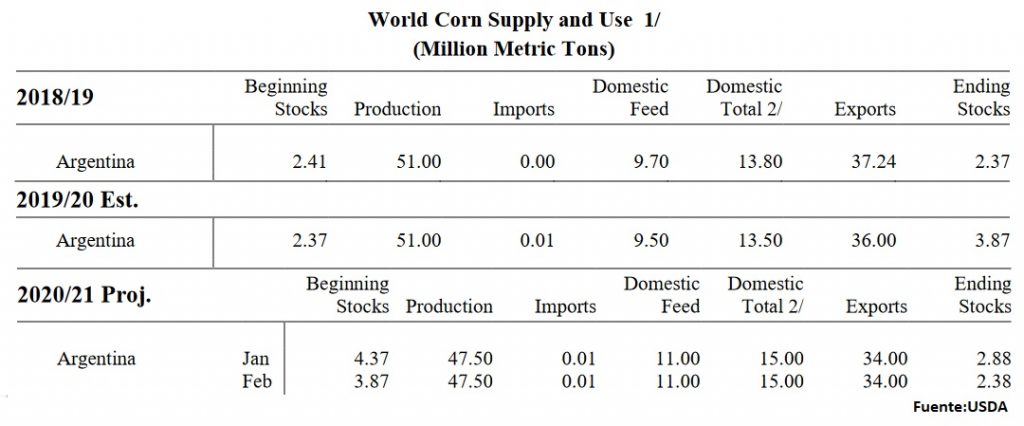

La previsión para Argentina:

Para el maíz argentino, el USDA rebajó en 0,5 Mt hasta los 3,87 millones los stocks iniciales. Con los datos de producción, exportación y consumo sin sufrir variaciones, los stocks finales bajaron de los 2,88 Mt de enero a los 2,28 millones de este mes.

La Bolsa de Cereales de Rosario, por su parte, elevó su estimación de cosecha de maíz en Argentina en 2,5 millones de toneladas hasta los 48,5 Mt. Las fuertes lluvias en Argentina en las últimas semanas han permitido esta revisión al alza de las previsiones.

Según los cálculos realizados por la Bolsa de Cereales de Buenos Aires (BCBA), la proyección de cosecha del presente ciclo se sitúa en 46 Mt; 5,5 millones menos que en el ciclo 2019/20. La principal razón de esta caída se remite a los importantes problemas climáticos que tuvo el cultivo durante los meses de la siembra, en especial, el maíz de primera.

En este sentido, la entidad porteña informó de que las primeras estimaciones de rendimientos en el centro del área agrícola se encuentran por debajo de las expectativas de inicio de la campaña.

Sin embargo, a la escasez de lluvias de diciembre, le siguieron abundantes precipitaciones en enero, las cuales aseguraron un piso productivo, ya que permitieron mantener un buen nivel hídrico durante el llenado de granos y atenuar el impacto en las productividades, remarcó la BCBA. En el caso de los maíces tardíos y de segunda ocupación, las precipitaciones mencionadas mejoraron el estado de los cultivos.

La previsión para Brasil:

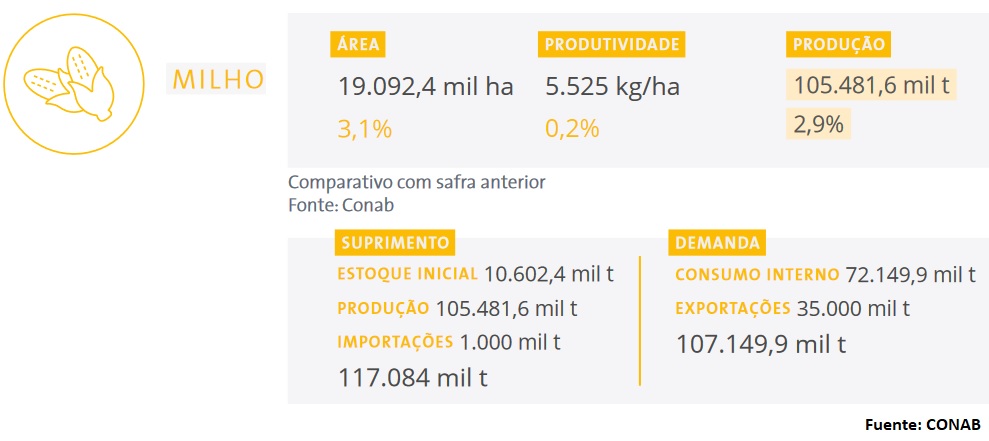

La siembra de la primera cosecha de maíz de la temporada 2020/21 se vio muy afectada por el clima, lo que dificultó el desarrollo de los cultivos en todo el país. Tras un inicio lleno de adversidades, considerando tanto el retraso en el inicio de las precipitaciones como la irregularidad de las lluvias en los meses posteriores, el ciclo 2020/21 comenzó a observar una mejora en la situación a partir de enero, ya que las lluvias se regularizaron.

La estimación de área plantada indica una reducción de 0.8% en la siembra de verano con respecto a la sembrada en 2019/20, alcanzando 4,2 mill/has. Para la cosecha 2020/21, la CONAB tiene una expectativa de producción de 105,4 Mt, un incremento del 3,1% con relación al mes de enero y un 2,9% superior a la cosecha 2019/20.

Para el dato de consumo interno total, Conab eleva sus proyecciones hasta los 71,8 Mt para la cosecha 2020/21, aproximadamente un 0,5% por encima de enero de 2021. Este ajuste se debe al buen desempeño de las exportaciones brasileñas y a la expectativa de un aumento de la producción brasileña de proteína animal.

Por otro lado, la Conab mantiene sus proyecciones de importación y exportación de maíz en 1 Mt y 35 Mt respectivamente.

Para el stock final 2020/21, se proyecta un total de 9,9 Mt, una disminución del 6,6% con relación a la cosecha anterior. Este hecho se debe al continuo crecimiento del consumo interno en contraste con la nueva expectativa de volumen a producir en 2020/21.

Por su parte, la consultora Datagro subió su estimación de la cosecha de maíz 2020/21 hasta los 110,06 millones, un aumento en comparación con la última proyección (109,93 millones).

La previsión para China:

Las reservas globales de cereales caerán bruscamente en la temporada 2020-2021 a su nivel más bajo en los últimos cinco años debido sobre todo a la revisión a la baja de los inventarios de maíz en China, según cálculos de la FAO.

La agencia atribuye este descenso de las reservas globales de cereales a la fuerte caída de los inventarios de maíz en China, que de forma «inesperada» ha importado grandes cantidades de ese producto básico y aumentado mucho más de lo previsto la utilización de piensos por la leve recuperación de la producción de cerdo tras los brotes de peste porcina africana que registró el país.

El peso de China en el consumo de maíz ha llevado a un ajuste de las estimaciones sobre la utilización y las reservas de cereales en el mundo.

El gigante asiático ha comprado grandes cantidades de maíz en las últimas semanas ante la mayor demanda de piensos y los menores suministros domésticos, lo que ha contribuido a elevar la previsión del comercio global de cereales a 465,2 millones de toneladas en 2020-2021, el 5,7 % más que en la temporada previa.

La recuperación económica que muestra China después del impacto del COVID-19, tiene su correlato en la demanda de commodities agrícolas.

El país asiático es relevante en el mercado de la soja desde hace ya varios años, pero en el ciclo 2020/21 se despertó también en el mercado de trigo y maíz.

El último informe del USDA ajustó al alza las importaciones chinas de estos dos cereales respondiendo al aumento de demanda doméstica que hizo elevar a niveles récord los precios internos de los cereales.

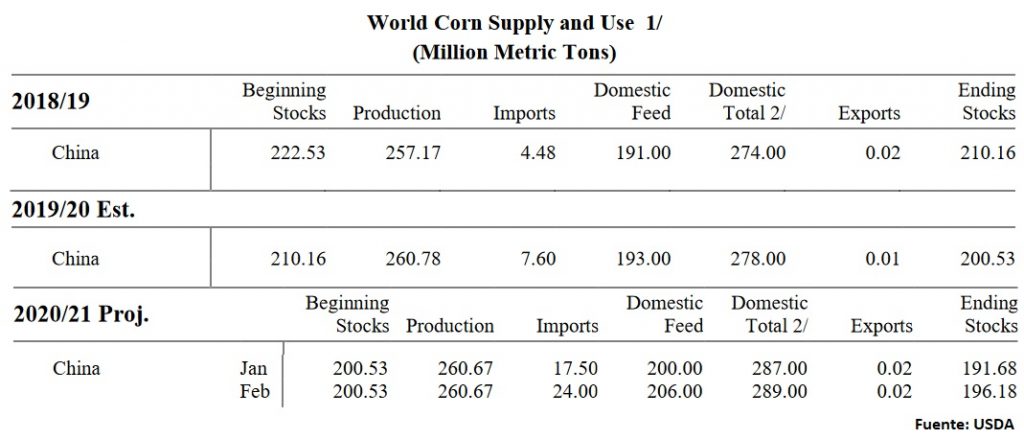

Para el maíz las cifras son más relevantes por los sucesivos ajustes que se dieron en las proyecciones. En el informe de febrero del USDA se registró la cuarta subida mensual consecutiva para llegar al nivel récord proyectado de importaciones del cereal por parte de China de 24 Mt.

El volumen posiciona a China como el primer importador mundial de maíz a partir de esta campaña, superando la posición que ostentaba México con importaciones anuales de 16,5 Mt.

El rol que ocupa el país asiático en el mercado de maíz podría significar el primer paso para continuar consolidándose como importante demandante del cereal.

El aumento de la demanda de maíz responde a la recuperación del consumo doméstico para alimento forrajero que se utilizar para abastecer la suba de la producción de cerdos luego del impacto de la gripe porcina africana.

La producción de maíz 2020/21 disminuyo en el país por el impacto del clima en algunas regiones productoras mientras que la demanda aumento, llevando los precios domésticos a niveles récord para el cereal.

La relación stock/consumo del maíz también registró disminuciones en las últimas campañas como se observa en el grafico anterior para confirmar que el apetito de China por el cereal recién comienza.

China había importado 7,6 Mt de maíz el ciclo anterior, mayormente de origen ucraniano, mientras que hoy ya tiene compradas más de 15 Mt a EEUU.

Los países de Sudamérica, especialmente Brasil, está buscando obtener la aprobación fitosanitaria necesaria para exportar el cereal al país asiático.

La previsión para el resto del mundo:

La producción de maíz aumenta, gracias a una mayor producción en Sudáfrica (+0,50 Mt) en base a una mayor área sembrada que compensa la reducción para Paraguay.

Para Brasil, el pronóstico de producción de maíz se mantiene sin cambios, ya que una mayor superficie se compensa con una reducción en el rendimiento. El lento progreso de la siembra de la segunda cosecha en el centro-oeste reduce las perspectivas de rendimiento, pero los precios muy favorables impulsan las expectativas de la superficie.

Los principales cambios en el comercio mundial para 2020/21 incluyen mayores exportaciones de maíz proyectadas para Estados Unidos (+1,27 Mt), India y Sudáfrica (+0,20 Mt).

Para 2019/20, las exportaciones de maíz de Argentina y Brasil aumentan para el año comercial local que finaliza en febrero de 2021 en función de los envíos finales de temporada más grandes de lo esperado.

Las importaciones de maíz para 2020/21 aumentan para China, con reducciones compensadas en parte para la UE-27 + Reino Unido, Corea del Sur, Japón, India, Arabia Saudita y Turquía.

Las existencias finales de maíz a nivel mundial para la campaña 2020/21 han aumentado en relación con el mes pasado (286,53 Mt vs 283,83 Mt), lo que refleja principalmente aumentos en China (196,18Mt vs 191,68Mt de enero), Sudáfrica (2,62 Mt vs 2,32 Mt de enero) y México (3,27 Mt vs 3,04 Mt de enero), que se compensan en parte con reducciones en Argentina y Brasil.

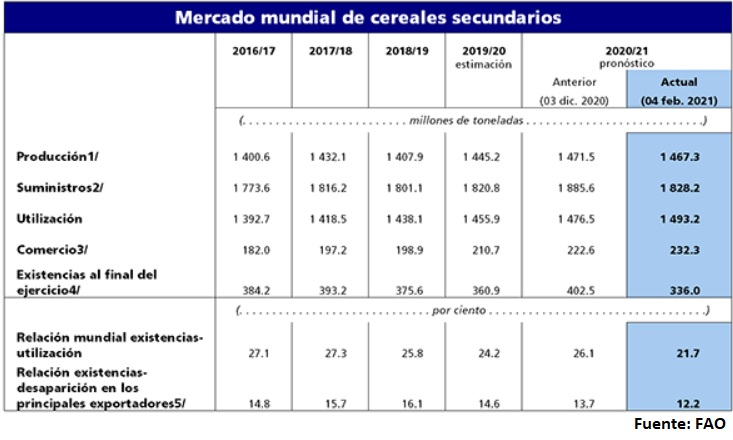

El pronóstico más reciente de la FAO sobre la producción mundial de cereales secundarios se ha reducido en cerca de 5 Mt como consecuencia de las estimaciones sobre importantes descensos en la producción de maíz en los Estados Unidos de América y Ucrania a raíz de las condiciones meteorológicas desfavorables que restringieron los rendimientos.

En el hemisferio sur, se prevé que los cultivos de cereales secundarios de 2021 se cosecharán a partir del segundo trimestre del año. En el Brasil, según los pronósticos oficiales, la producción de maíz de 2021 ascenderá a 102,3 Mt, ligeramente por debajo de la producción récord de 2020, pero muy por encima del promedio quinquenal. Las perspectivas se basan en un probable aumento en la cosecha de la segunda campaña de maíz que compensaría a la cosecha menos cuantiosa de la primera campaña causada por la sequía y la reducción de la superficie sembrada. Del mismo modo, si bien la producción de maíz en Argentina disminuirá en 2021 respecto del nivel récord de 2020 debido a la escasez de precipitaciones en las principales provincias productoras, aún se pronostica un nivel superior al promedio. En Sudáfrica, gracias a la mejora de los precios remunerativos, han aumentado las plantaciones de maíz y las perspectivas sobre la producción se han visto impulsadas además por las perspectivas favorables de rendimiento como consecuencia de las abundantes precipitaciones. Las expectativas relativas a la producción en los países vecinos son igualmente favorables, aunque los ciclones de los últimos tiempos han aumentado el riesgo de pérdidas en las cosechas.

Impulsada por las importaciones de maíz inesperadamente abundantes de China en lo que va de la campaña, la FAO decidió llevar a cabo otra revisión de su balance de la oferta y la demanda de maíz relativo a China. Además del aumento considerable de las importaciones de maíz por parte de China, el hecho de que los precios internos del maíz sigan siendo más elevados (en comparación con los precios internacionales) sumado a la rápida recuperación de la producción de cerdos tras la enfermedad de la peste porcina africana, todo apunta a una utilización de piensos en China mucho mayor de lo que se había previsto anteriormente y, por tanto, a una reducción de las existencias mucho más importante de lo que se había sugerido en estimaciones anteriores. Sobre la base de las estimaciones oficiales acerca de la producción y el comercio, fue necesario corregir el balance no solo respecto de la campaña actual, sino también respecto de las campañas anteriores, a partir de la campaña comercial de 2013/14. De hecho, dada la importancia de China en cuanto a su cuota relativa a las existencias y el consumo mundiales de maíz, los ajustes también afectaron enormemente a las estimaciones de la FAO sobre la utilización y las existencias mundiales.

Las previsiones indican que, con 1.493 Mt, la utilización mundial de cereales secundarios en 2020/21 superará en 37 millones (un 2,6%) el nivel de la campaña anterior, con 16,6 Mt más que en diciembre, debido a una utilización como pienso mayor de lo previsto anteriormente, en especial en China.

Se prevé que la utilización mundial de maíz en 2020/21 alcanzará los 1.179 Mt, lo que representa un aumento de 21,4 millones (un 1,8 %) respecto a 2019/20, de los cuales se estima que el crecimiento interanual del uso de maíz como pienso en China ascenderá a un 5 % y alcanzará los 190 Mt, es decir, 15,5 millones por encima del pronóstico anterior.

Tras la revisión a la baja de 66,6 millones de toneladas de este mes (relativa sobre todo a las existencias de maíz y, en menor medida, también a las de sorgo y otros cereales secundarios), es probable que las existencias mundiales de cereales secundarios disminuyan 25 Mt (un 6,9 %) respecto de sus niveles de apertura y alcancen los 335 Mt. La contracción interanual deriva de un enorme ajuste a la baja de las existencias de maíz en China, que ahora se han fijado en torno a los 139 Mt, un volumen cerca de 54 millones inferior al pronosticado el mes pasado y 11,6 millones por debajo de sus niveles de apertura.

Además de los relativos a China, los pronósticos de la FAO relativos a las existencias de maíz en Argentina, India, la Unión Europea y, sobre todo, los Estados Unidos de América, también se recortaron respecto al mes pasado.

De acuerdo con los pronósticos, en 2020/21 aumentará el comercio de todos los cereales principales. Las nuevas compras cuantiosas de maíz y cebada por parte de China, para satisfacer la creciente demanda de piensos, ha hecho aumentar el pronóstico relativo al comercio de cereales secundarios en 2020/21 (julio/junio) en cerca de 10 MT respecto del pronóstico anterior, fijándose ahora en un nivel récord de 232,3 millones, lo que representa un aumento de casi 22 millones (un 10,2 %) respecto del nivel del año pasado. Las importaciones de maíz por parte de China se han revisado al alza en 10 Mt desde diciembre, con lo que han alcanzado un máximo histórico de 20 millones.

SOJA

La campaña de soja 2020/2021 será en los Estados Unidos la más baja desde la campaña 2013/2014 con unas previsiones de stock final que se han visto reducidas de 3,80 millones de toneladas a 3,25. Con una previsión más elevada sobre las exportaciones, según el USDA, pasando de 60,29 a 61,24 millones de toneladas, debido al acelerado ritmo de las ventas.

Brasil, por su parte, se encuentra retrasado en la recolección de la soja, sin embargo, la exportación empieza a acumular volúmenes disponibles más importantes.

Mientras que en las previsiones de cosecha argentina se observa una creciente.

ESTADOS UNIDOS

En el análisis del ciclo comercial 2020/2021 el USDA mantuvo la cosecha de soja en 112,55 millones de toneladas.

Las importaciones también se mantuvieron en 950000 toneladas.

Así como el molturado y el uso en 59,87 y 63,29 millones de toneladas respectivamente.

La siembra, en sus primeras proyecciones por parte del organismo, marcan un área de 36,42 millones de hectáreas (90 millones de acres), muy aproximado a las estimaciones promediadas por los operadores que alcanzaban los 36,34 millones de hectáreas (89,8 millones de acres).

El USDA proyectó que los agricultores estadounidenses dedicarán más hectáreas a este cultivo que en cualquier otro año del que se tenga constancia.

Como se preveía elevó a 61,24 millones de toneladas las exportaciones, aumentando en 0,95 millones de toneladas frente a las 60,29 anteriores.

Con este dato de exportaciones el stock final se vio reducido en 0,55 millones de toneladas, pasando de los 3,80 millones de toneladas del mes anterior a 3,25, incluso por debajo de los 3,35 previsto por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2019/2020 |

| 3,25 | 3,80 | 3,35 | 14,28 |

Así las existencias finales se mantienen en los niveles más bajos desde el ciclo 2013/2014

| ESTIMACIONES INFORME USDA | ||||

| SOJA EN ESTADOS UNIDOS | FEBRERO CAMPAÑA 2018/2019 | FEBRERO CAMPAÑA 2019/2020 | ENERO CAMPAÑA 2020/2021 | FEBRERO CAMPAÑA 2020/2021 |

| Área en Millones de hectáreas | ||||

| Siembra | 36,1 | 30,8 | 33,6 | 33,6 |

| Cosecha | 35,45 | 30,31 | 33,31 | 33,31 |

| Rendimiento (quintal/Ha) | 34,03 | 31,88 | 33,76 | 33,76 |

| En millones de toneladas | ||||

| Stock Inicial | 11,92 | 24,74 | 14,29 | 14,29 |

| Producción | 120,51 | 96,67 | 112,54 | 112,54 |

| Importaciones | 0,38 | 0,41 | 0,95 | 0,95 |

| Oferta total | 132,8 | 121,8 | 127,8 | 127,8 |

| Molturado | 56,9 | 58,9 | 59,9 | 59,9 |

| Consumo total | 108,1 | 107,6 | 124 | 124,5 |

| Stock Final | 24,7 | 14,3 | 3,8 | 3,3 |

| Ratio Stock/Consumo | 22,90% | 13,30% | 3,10% | 2,60% |

BRASIL

Por parte del USDA se mantuvo la previsión sobre la cosecha brasileña en 133 millones de toneladas.

De igual modo se mantuvo la previsión de exportaciones en 85 millones de toneladas.

Producción en Brasil (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2019/2020 |

| 133,00 | 133,00 | 132,77 | 126,00 |

Los stocks se vieron reducidos de 20,7 a 20,35 millones de toneladas.

La Conab por su parte elevó su estimación de 133,69 a 133,82 millones de toneladas para la cosecha

Indicó que el dato de exportaciones para el país debería superar los 85,60 millones de toneladas.

ARGENTINA

La cosecha argentina mantuvo su estimación por parte del organismo en 48 millones de toneladas.

Producción en la Argentina (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2019/2020 |

| 48,00 | 48,00 | 47,64 | 48,80 |

Los stocks se vieron incrementados de 25,6 a 26 millones.

Y finalmente las exportaciones se mantuvieron en 7 millones de toneladas.

Reseñable el dato de las importaciones, que se vieron incrementadas por el USDA en medio millón de toneladas, pasando de 4 a 4,5 millones

La Bolsa de Cereales de Buenos Aires proyectó en 46 millones de toneladas la cosecha

Por su parte la Bolsa de Comercio de Rosario que había estimado la cosecha en 47 millones de toneladas, sorprendió elevando a 49 millones su previsión sobre el volumen de cosecha argentina 2020/2021 en su informe mensual.

Por otro lado, la Bolsa de Rosario informó que en los últimos 14 días se aceleraron con fuerza las compras de soja de la campaña 2020/21, superando ambas semanas el millón de toneladas vendido.

Las buenas condiciones de la soja de primera y segunda permitió estimar un rendimiento de 29,2 quintales por hectárea, casi un quintal por encima del promedio nacional de los últimos 8 ejercicios, al contrario de la proyección del mes pasado que marcaban rendimientos por debajo de la media.

CHINA

Las importaciones de soja de China siguen estimadas en 100 millones de toneladas, a pesar del receso provocado por el Año Nuevo Chino.

El comercio con Estados Unidos sigue siendo un elemento clave desde que se reanudaron las importaciones asiáticas con el mercado norteamericano alcanzando cifras récord.

Alrededor del 88% de las exportaciones del USDA para todo el ciclo comercial ya está embarcado, lo cual achica los riesgos de cancelaciones chinas.

Los futuros de la soja disminuyen ligeramente con los operadores atentos para ver si China reanudará las compras la próxima semana después de las celebraciones del Año Nuevo Lunar.

MUNDIAL

Para el USDA la producción mundial se vio ligeramente aumentada de los 361,00 millones de toneladas del anterior mes a 361,08 millones de toneladas.

Stock final en el mundo (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2019/2020 |

| 83,36 | 84,31 | 83,30 | 94,85 |

Sin embargo, las existencias finales se vieron reducidas en 1,01 millones de toneladas pasando de los 84,31 millones de toneladas reportadas en el mes de enero a los 83,36 millones del actual informe, ligeramente por encima de lo estimado por los privados que las colocaba en 83,30 millones de toneladas.

| OFERTA Y DEMANDA MUNDIAL DE SOJA | ||||

| SOJA A NIVEL MUNDIAL | FEBRERO CAMPAÑA 2018/2019 | FEBRERO CAMPAÑA 2019/2020 | ENERO CAMPAÑA 2020/2021 | FEBRERO CAMPAÑA 2020/2021 |

| En Millones de Toneladas | ||||

| Oferta | ||||

| Stock Inicial de Soja Global | 98,99 | 112,88 | 95,39 | 94,85 |

| Producción de soja a nivel Mundial | 361,04 | 336,46 | 361 | 361,08 |

| Importaciones | 145,77 | 165,43 | 166,84 | 166,96 |

| Consumo | ||||

| Molturado | 298,36 | 309,3 | 321,81 | 321,98 |

| Consumo total | 344,09 | 354,75 | 369,82 | 369,84 |

| Exportaciones | 148,83 | 165,17 | 169,1 | 169,69 |

| Stock Final estimado | 112,88 | 94,8 | 84,31 | 83,36 |

| Ratio Stock/Consumo | 32,80% | 26,70% | 22,80% | 22,50% |

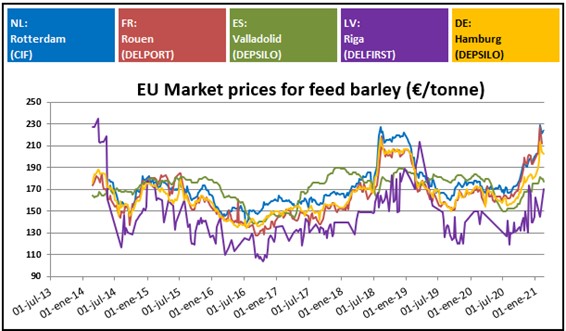

CEBADA

Este mes el USDA ha estimado la producción mundial de cebada en 157,36 millones de toneladas frente a los 157,18 millones de la estimación del mes anterior. Por países todos los orígenes se mantienen en los niveles que el mes pasado.

El consumo ha quedado cifrado en 157,40 millones de toneladas frente a los 156,51 millones del mes pasado; por países tan solo destacar la pérdida de 0,3 millones en Irán y el aumento de 1,3 millones en China que alcanza los 9 millones de toneladas en esta estimación.

Importaciones y exportaciones se sitúan en 29,77 millones frente a los 29,15 del mes pasado; la UE aumenta en 0,3 millones sus exportaciones mientras que China aumentaría sus exportaciones progresivamente hasta los 8,3 millones.

Las exportaciones de la UE hasta la fecha totalizan 4,64 millones de toneladas, Francia con 1,88 millones y Alemania con 829.000 toneladas encabezan los países exportadores, mientras que China con 1.75 millones y Arabia Saudí con 1,15 millones lideran las importaciones.

Los stocks finales se reducen hasta los 19,81 millones desde los 20,41 millones del mes siendo lo más significativo el descenso de 0,4 millones en Arabia Saudí 0,2 millones en Canadá.

Los precios en los principales Orígenes de la UE se incrementaron ligeramente de nuevo ante un clima de incertidumbre que presentan los mercados internacionales, con precios CIF que se han incrementado de media 3-5 euros salida en la mayoría de las posiciones en la UE en las dos últimas semanas.

A nivel nacional los precios se han mantenido tranquilos en paralelo a unas lonjas nacionales que permanecen estables durante las últimas semanas, si bien con unos consumos mensuales que no acaban de arrancar y mantienen retraída la demanda.

Las ventas para las exportaciones en el norte y litoral de España mantienen mínimamente la dinámica del mercado a expensas de que los consumos puedan incrementarse el mes que viene, cuando comenzará ya a evaluarse el estado de las cosechas sobre todo en la zona sur donde el estado generalizado es bueno, pero aun temprano para valorar.

Más información en:

![]()