INFORME COMPLETO MERCADO OCTUBRE(TRIGO, MAÍZ, SOJA Y CEBADA)

EL BROKER DEL VACUNO – Capítulo 79. INFORME MES DE SEPTIEMBRE DE 2020 para TRIGO, MAÍZ, SOJA Y CEBADA

>>TRIGO

Este mes ha estado marcado por las importantes subidas que se han producido en los principales mercados de referencia, básicamente producidos por las dudas sobre la capacidad productiva de algunas zonas productoras por acontecimientos climáticos negativos, a lo que se ha unido la escasa oferta que en las principales zonas originadoras ha habido. A todo ello le debemos sumar un mayor dinamismo por parte de la demanda que unido con esa dificultad para generar mercancía han ocasionado esta subida.

En nuestro país, esa subida en las cotizaciones internacionales se ha transmitido rápidamente a un mercado que ha visto que la falta de oferta ha sido palpable a la vez que avanzaba el mes y ha tenido también su repercusión en las principales lonjas del país con acusadas subidas semana tras semana.

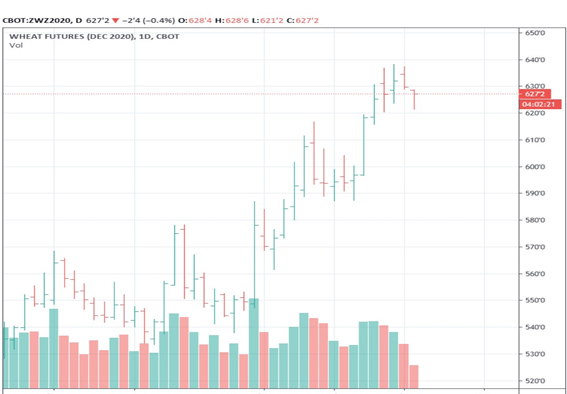

Clic en la imagen para ampliar:

Ilustración 1. Evolución de los precios del trigo en el mercado de futuros de Chicago (Cbot Group)

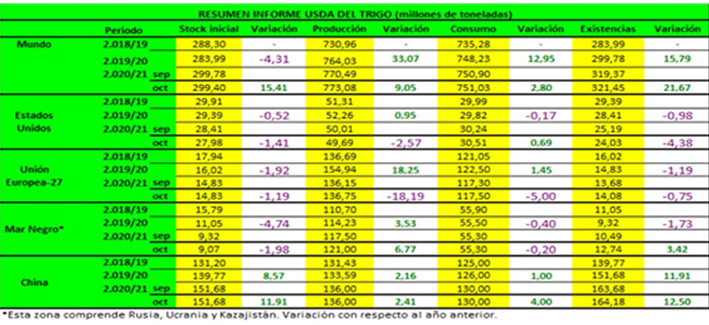

En su informe mensual el USDA, estimó una producción mundial de trigo de 773,08 millones de toneladas frente a los 770,49 millones del informe anterior, mientras que las existencias finales pasaron a ser de 321,45 millones frente a los 319,47 millones de toneladas del mes anterior.

Para la cosecha de Estados Unidos, el organismo fijó la misma en 49,69 millones de toneladas, redujo las existencias iniciales de 28,41 a 27,98 millones de toneladas. Las importaciones se redujeron de 3,54 a 3,40 millones mientras que las exportaciones de mantuvieron en 26,54 millones de toneladas. Con todo esto la entidad calculo unas existencias finales de 24,03 millones, frente a los 25,19 millones del informe anterior.

La producción de Rusia se incrementó en 5 millones de toneladas al pasar de 78 a 83 millones de toneladas y las exportaciones pasaron de 37,50 a 39 millones de toneladas.

La cosecha de Ucrania se redujo de 27 a 25,50 millones de toneladas y sus exportaciones de 18 a 17,50 millones.

Canadá redujo igualmente su producción pasando de 36 a 35 millones de toneladas, aunque sus exportaciones se mantuvieron en 25 millones.

Dentro de la Unión Europea, la cosecha se incrementó de 136,15 a 136,75 millones, las importaciones se mantuvieron en 5,50 millones y sus exportaciones en 25,50 millones.

Para Australia, tanto la producción como las exportaciones se mantuvieron sin cambios en 28,50 millones y en 19 millones de toneladas respectivamente.

En Argentina la cosecha se fijó en 19 millones de toneladas frente a los 19,50 millones del informe anterior, mientras que sus exportaciones pasaron de 13,50 a 13 millones de toneladas.

Clic en la imagen para ampliar:

Ilustración 2. Cuadro de resumen informe USDA del trigo. Elaboración propia

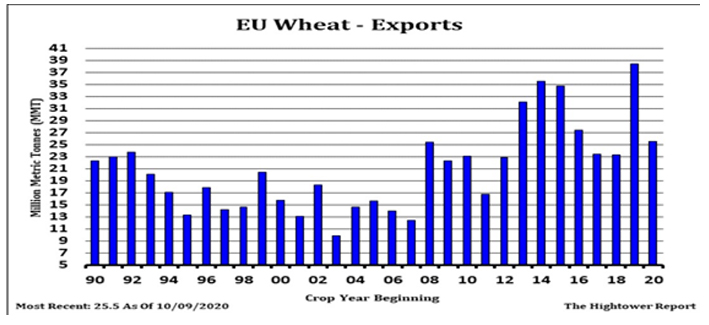

En su último informe Strategie Grains, ha incrementado las perspectivas para las exportaciones de trigo de la Unión Europea, tras verse una subida en los precios de trigo del Mar Negro.

En su informe mensual, la consultora, fijo las exportaciones de 2020/2021 en 25 millones de toneladas, frente a los 23 millones del mes pasado.

Los precios del trigo se han incrementado fuertemente durante los meses de septiembre y en octubre, básicamente por las crecientes exportaciones por el clima adverso para las cosechas en los principales países productores. Particularmente, es el caso de Rusia, donde la falta de originación se acentuó debido a las preocupaciones por el clima seco y la fuerte demanda.

Para el trigo blando, Strategie Grains, aumentó su estimación para la producción de la Unión Europea y el Reino Unido este año a 129,5 millones de toneladas, frente a los 123,3 millones de septiembre.

Clic en la imagen para ampliar:

Ilustración 3. Evolución exportaciones Unión Europea. Cme Group.

>>>MAIZ

La previsión para EEUU

Clic en la imagen para ampliar:

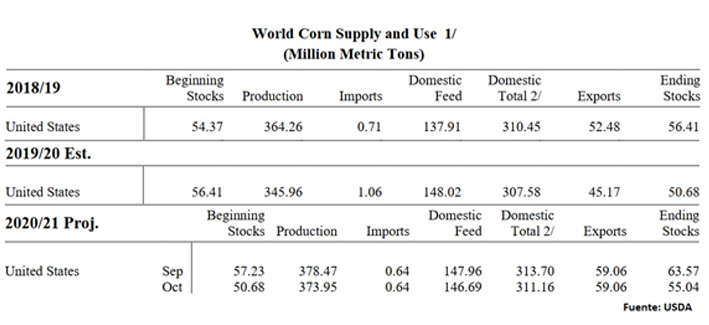

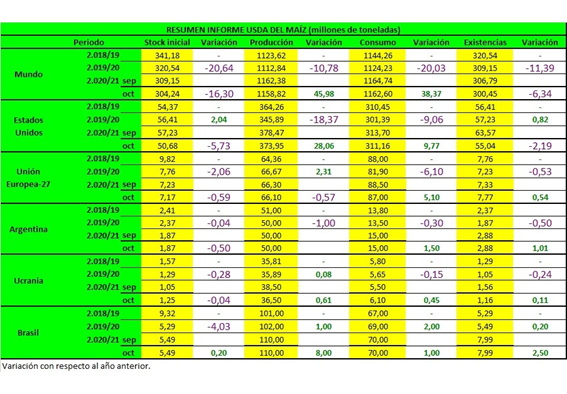

La perspectiva del USDA este mes para el maíz 2020/21 de EEUU es de una menor producción (373,95 mill/tns vs 378,47 mill/tns de sept), un uso de maíz reducido utilizado para etanol, pienso y otros usos residuales y unas existencias finales menores (55,04 mill/tns vs 63,57 mill/tns de sept).

El USDA baja la producción de maíz 4,52 mill/tns respecto al mes pasado por una reducción en el área cosechada y una ligera disminución en los rendimientos a 178,4 bushels por acre. Pronostica una fuerte caída de los stocks finales de maíz con respecto al mes pasado (-8,53 mill/tns), debido a una cosecha menor y unas existencias iniciales más bajas. El maíz utilizado para etanol ha bajado 50 millones de bushels, según los datos semanales de producción de etanol publicados por la “Energy Information Administration” a principios de octubre. El uso de maíz para pienso y otros usos residuales se reduce en 50 millones de bushels en base a una cosecha reducida y a unos precios esperados más altos.

Clic en la imagen para ampliar:

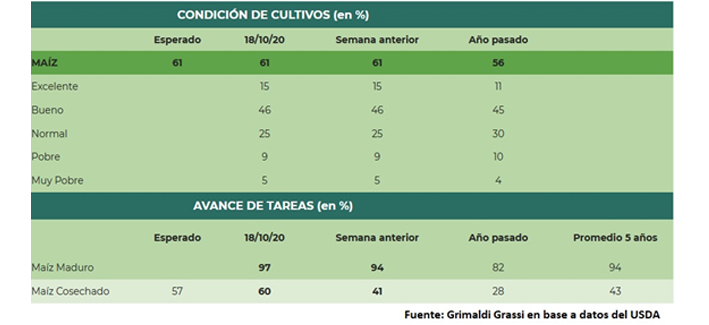

La cosecha de maíz en los Estados Unidos continúa a buen ritmo, con un 60% del área total ya completada, avanzando un 19% respecto a la semana pasada. Este crecimiento está por encima de lo esperado por los analistas y un 17% por encima del promedio de los últimos cinco años, siendo el ritmo de cosecha más rápido desde 2.012. La condición de los cultivos muestra una leve caída entre informes, con el 61% de los mismos en condiciones entre buenas y excelentes. El 97% de los cultivos ha alcanzado la madurez, un 3% más que la semana anterior y por encima del promedio de los últimos cinco años.

El USDA en su informe semanal del 21 de octubre, declaró unas exportaciones por 1.831.500 mill/tns, muy por encima de las estimaciones de los analistas (0,8-1,4 mill/tns).

La previsión para Argentina:

Clic en la imagen para ampliar:

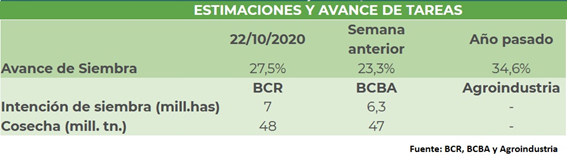

Sin cambios por parte del USDA en sus datos mensuales para el maíz argentino, la novedad más destacable la encontramos en el avance de la siembra, que cubre un 27,5% de la superficie estimada (6,3 mill/has.). Esto supone un retraso del 7% respecto a la campaña pasada. Solo las recientes lluvias caídas en la zona centro y sur de Argentina permiten impulsar la incorporación de planteos tempranos.

Según el Ministerio de Agricultura, Ganadería y Pesca de Argentina, las exportaciones de maíz 2.020/21 se ubican en 8,5 millones de toneladas, lo que representa una caída de 2,4 mill/tns respecto de lo que se llevaba comprado de la campaña nueva a igual fecha del año anterior.

La previsión para Brasil:

Según la agencia Safras & Mercado, Brasil ya ha sembrado el 43,1% del total previsto.

La siembra del cereal brasileño sigue retrasada en relación con el mismo período de la cosecha 2.019/20, cuando el avance fue del 49,5%. La siembra media de los últimos cinco años es del 44,6% para el mismo periodo.

El estado más avanzado es Rio Grande do Sul con el 73,4% sembrado, seguido de Paraná con el 67,2%, Santa Catarina con el 62,3% y São Paulo con el 1%.

En el ciclo anterior, los porcentajes registrados en este momento fueron 79% para Rio Grande do Sul, 76% para Paraná, 64% en Santa Catarina, 23% en São Paulo, 18% en Mato Grosso do Sul, 15% en Goiás , 5% en Minas Gerais y 3% en Mato Grosso.

El Ministerio de Industria, Comercio Exterior y Servicios dio a conocer en su último informe semanal las exportaciones acumuladas hasta la segunda semana de octubre.

En estos 7 días hábiles del mes, Brasil exportó 2.056.286,5 toneladas de maíz. Este volumen ya representa el 31% de todo lo que se despachó durante todo el mes de septiembre (6.608.121,8 toneladas).

Como resultado, el promedio diario de envíos fue de 293.755,2 toneladas, nivel un 6,64% inferior al promedio del mes pasado (314.672,5 toneladas). En comparación con el mismo período del año pasado, las exportaciones promedio diarias son un 7,29% superiores a las 273.806,6 toneladas de octubre de 2.019.

El precio por tonelada obtenida ha aumentado un 3,92% en el período, de US $ 165,00 el año pasado a US $ 171,4 en octubre.

Para el analista de SAFRAS & Mercado, Paulo Molinari, hasta el momento Brasil ya tiene 24 millones de toneladas comprometidas para exportar entre los volúmenes ya despachados o designados para lo que resta de octubre.

Clic en la imagen para ampliar:

La Asociación Nacional de Exportadores de Cereales (Anec) estima que las exportaciones brasileñas de maíz en octubre alcanzarán un total de 4,57 millones de toneladas, por debajo de los 5,51 millones registrados en el mismo mes de 2.019.

De enero a septiembre, los principales destinos de las 20.138.811 toneladas de maíz brasileño fueron Irán (12%), Japón (10%), España (9,1%), Vietnam (8,5%), Egipto (8,4%). %), Taiwán (7,9%) y Corea del Sur (7,1%). En sus orígenes, el cereal brasileño exportado procedía mayoritariamente de Mato Grosso (65,7%), seguido de Goiás, Mato Grosso do Sul, Paraná y Rio Grande do Sul.

Por su parte, StoneX mantuvo su proyección para la primera cosecha de maíz en 27,9 mill/tns. No obstante, la consultora seguirá supervisando los efectos de una sequía en el estado de Río Grande do Sul, un gran productor, y si afectará a los rendimientos y a la producción.

La previsión para la UE:

Strategie Grains recortó el pasado jueves 15 de octubre su pronóstico para la cosecha de maíz en curso de la UE tras un verano boreal caluroso y seco en algunas de las principales áreas productoras.

La consultora francesa espera ahora una producción de maíz en grano de la UE y Gran Bretaña de 62,7 millones de toneladas, frente a los 64,9 millones proyectados el mes pasado y 4,7 millones de toneladas por debajo de su estimación de agosto.

Por su parte, el Ministerio de Agricultura de Francia recortó el 13 de octubre su estimación de la cosecha de maíz para la campaña 2.020, cuya cosecha está en curso, a 13,5 mill/tns desde la proyección de 14,1 mill/tns del mes pasado.

La campaña de maíz en Francia se espera que llegue a 13,6 Mt, un resultado que la Asociación francesa de productores de maíz considera decepcionante, debido al rendimiento de 8.940 kg/ha (casi idéntico al del año pasado, que hubo una mala cosecha y solo se llegó a 12,76 Mt) e inferior a la media de los últimos 5 años (9.310 kg/ha).

Este año se esperaba una mayor cosecha, ya que la superficie sembrada se había incrementado en un 10% (140.000 ha adicionales), llegando a 1,52 Mha, debido a que las fuertes lluvias del invierno impidieron muchas de las siembras de cereales de invierno.

La campaña de maíz resultó inferior a lo esperado a causa del agua, a veces por mucho y a veces por poco. En las siembras tempranas en el este, las condiciones muy secas impactaron en la emergencia de la planta, luego el exceso de agua y las bajas temperaturas dificultaron su desarrollo y las operaciones de deshierbe. Finalmente, junio fue muy caluroso y julio muy seco, lo que tuvo importantes consecuencias para el maíz de secano.

El maíz en regadío ha tenido mejores resultados que en secano, lo que demuestra que el riego supone una seguridad para el productor, señalan desde la AGPM. De la superficie sembrada de maíz, el 35% está en regadío (45% de la producción).

El maíz forrajero se ha visto afectado por la sequía en el noreste, pero los resultados son, en general, mejores que el año pasado en cantidad y calidad.

A nivel nacional, la semana pasada arrancó en la provincia de León la que promete ser la mayor cosecha de maíz de la historia de este cultivo en la provincia, y es así porque a unos rendimientos por hectárea razonablemente buenos, fijados en 12.500 kilos por la Comisión Provincial de Estadística Agraria, se suma el récord en superficie de cultivo, que es de 71.800 hectáreas con destino a grano (otras 2.930 con destino a forraje). La producción global podría situarse en 900.000 toneladas de grano.

La provincia de León afianza su liderazgo en la producción de maíz de toda España, seguido a distancia por la provincia de Huesca, y hoy es el cultivo estrella en los regadíos de la provincia ocupando el 65% de toda la superficie regable provincial.

La previsión para China:

El Ministerio de Agricultura de China estima que la superficie de siembra de maíz del país se ha mantenido “básicamente estable” este año y sostiene que la cosecha va a aumentar, a pesar de los tres tifones que azotaron una zona productora en las últimas semanas.

A finales de agosto y principios de septiembre, la zona de producción nororiental sufrió tres tifones consecutivos. Sin embargo, los rendimientos del maíz en la mayoría de estas áreas no se vieron afectados según datos del Ministerio de Agricultura chino, que espera una mayor cosecha este año.

La previsión para el resto del mundo:

Clic en la imagen para ampliar:

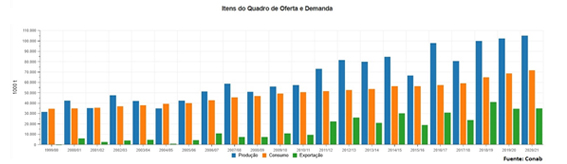

El USDA pronostica que la producción mundial de maíz será modestamente más baja (1.158,82 mill/tns vs 1.162,38 de septiembre). Los aumentos en varios países, incluidos Serbia, Ghana, Kenia, Tanzania, Burkina y Mali son compensados por las disminuciones para Ucrania (-2 mill/tns) y la UE (-0,20 mill/tns). El rendimiento de maíz proyectado para Ucrania se reduce según los resultados de la cosecha informados hasta la fecha.

Las exportaciones de maíz aumentan para Serbia, pero bajan para Ucrania y la UE. Para el maíz 2.019/20, las exportaciones de Argentina se incrementan en base a envíos mayores de lo esperado hasta septiembre. Para el maíz de la campaña 2.020/21, las importaciones se reducen para la UE, Irán y Kenia, aunque aumentan para Arabia Saudita, Vietnam e Irak. Las existencias finales de maíz a nivel mundial son de 300,45 mill/tns; 6,3 millones menos respecto al mes pasado.

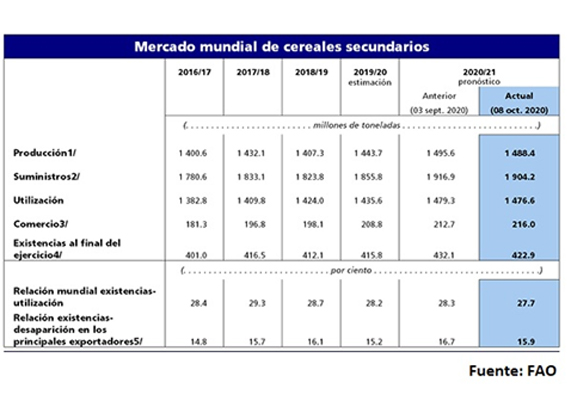

La FAO recorta su estimación para la producción mundial de maíz. La mayor parte de la reducción se debe a la disminución prevista de las cosechas de maíz en la Federación de Rusia, Ucrania y la Unión Europea (UE), causada por las recientes condiciones atmosféricas secas que las afectaron negativamente. También se han reducido los pronósticos acerca de la producción de maíz en China (en contra de las declaraciones del Ministerio de Agricultura chino) y los Estados Unidos de América debido a los daños ocasionados por fenómenos meteorológicos extremos; con todo, sigue previéndose que la producción de maíz de este año en los Estados Unidos de América superará a la cosecha del año pasado por un margen significativo.

El pronóstico de la FAO sobre la utilización de maíz se ha reducido a causa de un crecimiento menos robusto de la demanda para su uso industrial y como pienso, especialmente en los Estados Unidos de América y la UE. Junto con las expectativas de un menor uso de maíz como pienso en favor de la cebada, ha empujado al alza las previsiones sobre su utilización hasta alrededor de 6 millones de toneladas (un 4,1 %) por encima del nivel del año pasado, ya que se prevé que la subida de los precios del maíz dará lugar a una mayor competitividad de la cebada en las raciones de alimento.

La revisión a la baja de este mes en relación con las reservas se basa principalmente en una reducción de casi 10 millones en las previsiones sobre las existencias mundiales de maíz, que anula el aumento previsto anteriormente. Tras la reciente revisión oficial a la baja de las reservas iniciales de maíz de 2020/21 en los Estados Unidos de América (es decir, los remanentes de la campaña 2019/20), se han recortado las previsiones sobre las existencias de maíz del país al final de la campaña actual. Además, las perspectivas de una menor producción en China y la UE sumadas a una fuerte demanda de piensos han dado lugar a una disminución de las previsiones sobre las existencias.

Se prevé un aumento de las importaciones de maíz en China a raíz de la acusada subida de los precios internos, así como en la UE, en vista de la previsión de una caída de la producción este año. En lo que respecta a las exportaciones, se prevé un fuerte repunte de las exportaciones de maíz de los Estados Unidos de América y una disminución de los envíos de maíz de Argentina y Brasil respecto de los niveles sin precedentes de 2.019/20.

Clic en la imagen para ampliar:

>>>CEBADA

Este mes el departamento de agricultura de Estados Unidos ha cifrado la producción de cebada mundial en 156,75 millones de toneladas frente a los 156,97 millones de la estimación anterior. Por países productores Canadá aumenta 0,3 millones y 0,4 millones la UE Y Rusia 0, 3 millones que se ven compensados por la pérdida de 1,2 millones de toneladas de Ucrania.

El consumo se establece en 155,75 millones de toneladas cifra similar a la del mes anterior y con solo un aumento de 0,3 millones en China y un descenso de 0,2 millones en Ucrania.

Importaciones y exportaciones se estiman en 27,27 millones de toneladas frente a los 26,97 millones del mes anterior. Rusia aumentaría 0,3 millones este mes sus importaciones hasta los 5,4 millones y la UE aumentaría 0,3 millones hasta los 6 millones. En cuanto a las exportaciones hay que destacar tan solo la disminución de 1 millón de toneladas que se da en Ucrania respecto el mes anterior.

Los stocks finales ceden 0,3 millones para situarse en 20,65 millones, con una bajada significativa en Rusia donde los stocks ceden en 0,4 millones para situarse en 1 millón de toneladas.

Las exportaciones de la UE a 12 de noviembre totalizan 2,25 millones de toneladas un 7% por debajo de la cifra del año anterior. Por países Francia con 952.000 t lidera las exportaciones seguido de Rumania con 594.000 t. Los países importadores siguen liderados por China que acumula 920.000 t un 40 % a mayores que el año pasado por estas fechas. Arabia Saudí es el segundo en la lista con 829.000 toneladas que acumula ya un 36% por ciento a mayores que el año anterior.

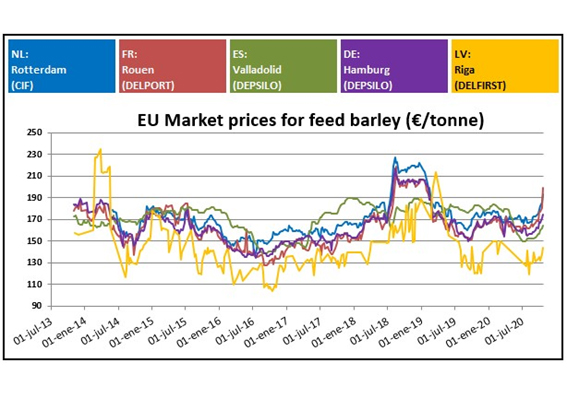

Clic en la imagen para ampliar:

Los precios CIF en lo que va de mes en todos los orígenes de la UE han aumentado de forma constante en todas las posiciones una media de 10- 12 euros a medida que los futuros de trigo y maíz se han ido incrementando progresivamente.

A nivel nacional las últimas tres semanas han presentado un progresivo aumento de los precios en paralelo al incremento de los futuros en los mercados exteriores que se encuentran en máximos de varios años, circunstancia esta que ha hecho cambiar el escenario preestablecido hace un par de meses.

Todo esto ha generado un escenario con una escasa y discontinua oferta, lo que ha derivado en una creciente falta de liquidez del mercado que da como resultado un aumento continuado de los precios físicos que se ha ido reflejando semanalmente en las lonjas, generando gran incertidumbre en compradores y vendedores.

Las miradas ahora se centran en el ámbito internacional con una situación sin unos fundamentales tan rotundos, pero con unas importaciones por parte de los principales consumidores que no cesan y que siguen generando ansiedad en el mercado que se ve trasladad en los movimientos especulativos.

>>>SOJA

La cosecha de soja estadounidense ha reportado menor producción de la esperada mientras que las exportaciones se ubican por encima del promedio, dando como resultado menores existencias finales para Estados Unidos cuya reducción alcanzaría un 36,9% pasando así de 12,52 a 7,90 millones de toneladas dato también inferior al estimado por los operadores que preveían 9,88 millones de toneladas.

Este dato ha ayudado a potenciar la cotización de la oleaginosa a sus niveles más altos desde abril de 2018 ya que desde el ciclo 2015/2016 no se habían reportado unos datos tan bajos.

La posibilidad de retrasos en la siembra brasileña que impida la entrada en enero de grano por parte de este país podría favorecer el aumento de las exportaciones estadounidenses hacia China quien, se prevé, demandará 100 millones de toneladas para el ciclo, siendo un récord histórico.

Campaña 2019/2020

El USDA redujo en 1,39 millones de toneladas las existencias finales estadounidenses, pasando de 15,64 a 14,25 debido principalmente a un ajuste tanto en consumo como en exportaciones.

También redujo de 49,70 a 49 millones de toneladas el volumen de la cosecha argentina, así como las exportaciones de la semilla.

Se mantuvo en 126 millones de toneladas el volumen de la cosecha brasileña, aunque redujo los valores de las exportaciones en 1,02 millones de toneladas, pasando de 93,50 a 92, 48.

Por su parte la Conab redujo estos valores llevando la cosecha a 124,85 millones de toneladas y los niveles de exportación a 82 millones de toneladas.

Campaña 2020/2021

El mes de octubre con un 38% de la cosecha avanzada, se estimó la producción de soja de los Estados Unidos por debajo de los 117,38 millones previstos en el anterior ejercicio y de los 116,70 millones calculados por los privados terminando en 116,15 millones de toneladas por parte del USDA.

Producción en Estados Unidos (en millones de toneladas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2019/2020 |

| 116,15 | 117,38 | 116,70 | 96,69 |

Aunque el organismo mantuvo el rendimiento estadounidense promedio en 34,90 quintales por hectárea al reducir la superficie de cosecha de 33,59 a 33,31 millones de hectáreas llevó al cálculo de una menor producción.

Rendimiento Promedio en Estados Unidos (en quintales por hectárea)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2019/2020 |

| 34,90 | 34,90 | 34,77 | 31,88 |

Área cosechada en Estados Unidos (en millones de hectáreas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2019/2020 |

| 33,31 | 33,59 | 33,55 | 30,33 |

El USDA también rebajó ligeramente el uso de 63,07 a 63,03 millones.

Su estimación sobre las exportaciones sin embargo se elevó en 2,04 millones de toneladas pasando de 57,83 a 59,87 millones.

Todo ello hizo que la estimación de existencias finales estadounidenses alcanzase los 7,90 millones de toneladas, 4,62 millones por debajo de los 12,52 millones del informe anterior y también por debajo de los 9,88 previstos por los operadores. De igual modo se vio reducido el stock final del país hasta datos que por primera vez desde la campaña 2016/2017 son inferiores a los 10 millones de toneladas.

Stock Final en Estados Unidos (en millones de toneladas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2019/2020 |

| 7,90 | 12,52 | 9,88 | 15,64 |

Por su parte, la expansión en el área de soja en Brasil lo llevaría a producir 133 millones de toneladas, posicionándose como el mayor productor a nivel global. Sus exportaciones fueron estimadas por el USDA en 85 millones sin ningún tipo de cambio frente al anterior reporte.

Datos muy similares a los facilitados por la Conab que calculó la producción brasileña en 133,67 millones de toneladas e igualó las exportaciones a los 85 millones de toneladas.

Brasil suspenderá los aranceles sobre soja importados desde países fuera del bloque comercial Mercosur hasta inicios del próximo año. La reducción tributaria temporal tendrá vigencia hasta el 15 de enero de 2021 y se aplica al grano, harina y aceite de soja. Y para el maíz, la suspensión de los aranceles se extenderá hasta el 31 de marzo del próximo año.

Actualmente, el arancel sobre las importaciones de los granos de maíz y de soja desde fuera del Mercosur, bloque conformado por Argentina, Uruguay y Paraguay, además de Brasil, es de un 8 %.

Sin embargo, hasta 70% de producción de soja en Brasil podría estar vendida al comienzo de cosechas según StoneX

Un estimado del 70% de la soja brasileña podría estar vendida por adelantado cuando la cosecha empiece a tomar ritmo a fines de enero, dijo el jueves la firma de previsiones agrícolas StoneX, añadiendo que no hay señales de que los precios locales vayan a caer mucho cuando la cosecha esté lista.

La cotización de la soja en Brasil subió por encima de los 160 reales (28,61 dólares) por saco para entrega en el puerto de Paranaguá, un nivel no visto hasta la fecha, ya que la demanda sigue fuerte y la debilidad de la moneda afecta a los precios en reales.

«Acabaremos 2020 prácticamente sin soja disponible», dijo en una entrevista Ana Luiza Lodi, analista de StoneX. «Cuanto más aplacen la cosecha los agricultores, más restringidos serán los suministros».

Los agricultores brasileños se están enfrentando a retrasos en la plantación por una sequía a comienzos de la temporada de siembra, pero por ahora no se espera que la situación comprometa a los rendimientos. Según Lodi, aunque las lluvias vuelvan a las zonas clave, es inevitable que haya aplazamientos en la cosecha.

El área plantada de soja en Brasil crecerá un 3% en el ciclo 2020/2021 y los agricultores locales prevén una cosecha récord de 132,6 millones de toneladas, según la firma. Esto significaría un alza del 7% frente a la temporada previa.

Los agricultores brasileños han vendido por adelantado hasta la fecha cerca del 55% de la cosecha proyectada de soja, más de 70 millones de toneladas. Este volumen es mayor que la producción total estimada de Argentina, el tercer productor más grande tras Brasil y Estados Unidos.

Argentina tuvo una estimación de cosecha por parte del organismo en 53,50 millones de toneladas, manteniendo los datos que sin embargo se vieron reducidos en los valores de exportación que pasaron de 7,50 a 7 millones de toneladas.

En Paraguay, el Banco Central de Paraguay (BCP) estima para este año un crecimiento del 10,5% del valor agregado agrícola, la cosecha está estimada para este año en torno a los 11 millones de toneladas. Se estima que la siembra de soja ha avanzado a la fecha sobre unas 300.000 a 500.000 hectáreas, apenas un 10% a 15% del área sembrada potencial, si lo comparamos con las campañas anteriores.

China alcanzó una estimación récord de 100 millones de toneladas para sus compras, 1 millón por encima de los 99 millones anteriores.

Con todo ello la producción mundial de soja se estima en un valor de 368,47 millones de toneladas un valor que conlleva una caída de 1,2 millones de toneladas respecto al ciclo anterior.

Las existencias finales fueron así calculadas en 88,70 millones de toneladas 4,89 millones menos que el mes anterior que alcanzó los 93,59 millones.

Stock Final en el Mundo (en millones de toneladas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2019/2020 |

| 88,70 | 93,59 | 91,20 | 96,01 |

Feliz semana,

Miriam Robla (Socia fundadora de Asegrain)

![]()