INFORME COMPLETO MERCADO SEPTIEMBRE (trigo, maíz, soja y cebada)

EL BROKER DEL VACUNO – Capítulo 78. INFORME MES DE SEPTIEMBRE DE 2020 para TRIGO, MAÍZ, SOJA Y CEBADA

>>>TRIGO

A lo largo de este mes hemos vivido una recuperación en los principales mercados de referencia de este cereal, que ha venido acompañada por la falta de oferta internacional básicamente por la dificultad que se están encontrando los operadores para generar mercancía en los principales países originadores.

Países productores como Francia, han visto de nuevo recortadas sus estimaciones de producción, debido a una reducción mayor del área de cultivo, con una producción un 25% más baja que el nivel de 2019. El Ministerio fijó la cosecha de trigo en 29,5 millones de toneladas, por debajo de los 29,7 del mes pasado y los 39,6 millones de 2019.

Sin embargo, zonas productoras como Rusia, Australia y Canadá, han visto aumentar su nivel de producción desde sus últimas estimaciones. Rusia según estimaciones privadas prevé aumentar su producción a cifras que rondan los 83 millones, aunque el USDA en su último informe lo dejo en 78 millones de toneladas, mientras que en Canadá y en Australia se prevén aumentos de 2 y de 2,5 millones de toneladas respectivamente.

En nuestro país esa corriente alcista se ha transmitido igualmente a prácticamente todo el territorio nacional y esa subida se ha reflejado rápidamente en todas las lonjas del país.

Clic en la imagen para ampliar:

Ilustración 1 Evolución de los precios del trigo en el mercado de futuros de Chicago (Cbot CME Group)

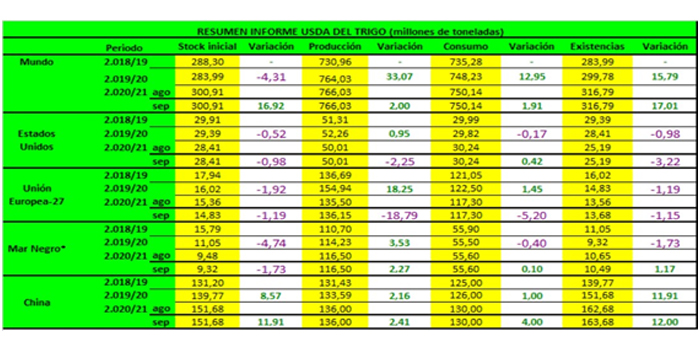

En su informe mensual, el USDA estimó una producción mundial de trigo de 770,49 millones de toneladas, por encima de los 766,03 millones del informe anterior. Las exportaciones mundiales aumentan en casi dos millones de toneladas hasta los 189,44 millones de toneladas. El consumo mundial se mantiene prácticamente sin variación en 750,90 millones. Las existencias finales se estimaron en 319,37 millones de toneladas, frente a los 316,79 del mes anterior y a los 316,10 millones del informe anterior.

Para la cosecha de Estados Unidos, el USDA, estimó una producción de 50,01 millones de toneladas, sin cambios con respecto a agosto. En el resto de las variables tampoco hubo cambios por lo que las existencias finales se mantuvieron sin variación en 25,19 millones de toneladas.

La producción de Rusia se mantuvo en 78 millones de toneladas y sus exportaciones en 37,50 millones, aunque en este punto estos datos difieren de las consultoras privadas como SovEcon e Ikar que estiman una producción de 83,30 y de 82,80 millones de tonelada.

La cosecha de Ucrania se mantuvo igualmente en 27 millones y sus ventas externas en 18 millones de toneladas.

Dentro de la Unión Europea, el USDA, aumentó la producción a 136,15 millones de toneladas desde los 135,50 millones del informe anterior, mientras que sus exportaciones y sus importaciones se mantuvieron sin cambios en 25,50 y en 5,50 millones de toneladas respectivamente.

La cosecha de Canadá se incrementó a los 36 millones de toneladas desde los 34 millones del informe anterior y sus exportaciones aumentaron en 0.5 millones hasta los 25 millones de toneladas.

En Australia, la cosecha de trigo se incrementó de 26 a 28,50 millones de toneladas y sus exportaciones a 19 millones de toneladas.

La producción de Argentina se redujo de 20,50 a 19,50 millones de toneladas y sus exportaciones a 13,50 millones desde los 14 millones del informe anterior.

Clic en la imagen para ampliar:

Ilustración 2. Cuadro de resumen informe USDA del trigo. Elaboración propia.

Por su parte el Consejo Internacional de Cereales en su último informe, elevó su pronóstico para la producción mundial de trigo 2020/21 en un millón de toneladas hasta los 763 millones, básicamente por una mejora en las estimaciones de Rusia, Australia y Canadá.

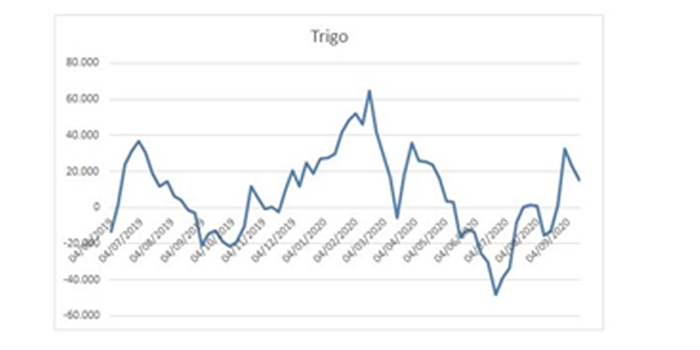

Posición neta de los fondos

Los fondos han incrementado su posición neta alcista a pesar de que en la ultima semana vimos cierre de posiciones largas. Según los últimos datos publicados por la CFTC mantienen una posición neta larga de unos 15 mil contratos. El tanto por ciento de posiciones largas sobre el interés abierto supone el 18% y las cortas un 14,7%.

Clic en la imagen para ampliar:

Grafico nº3. Posición neta de los fondos.

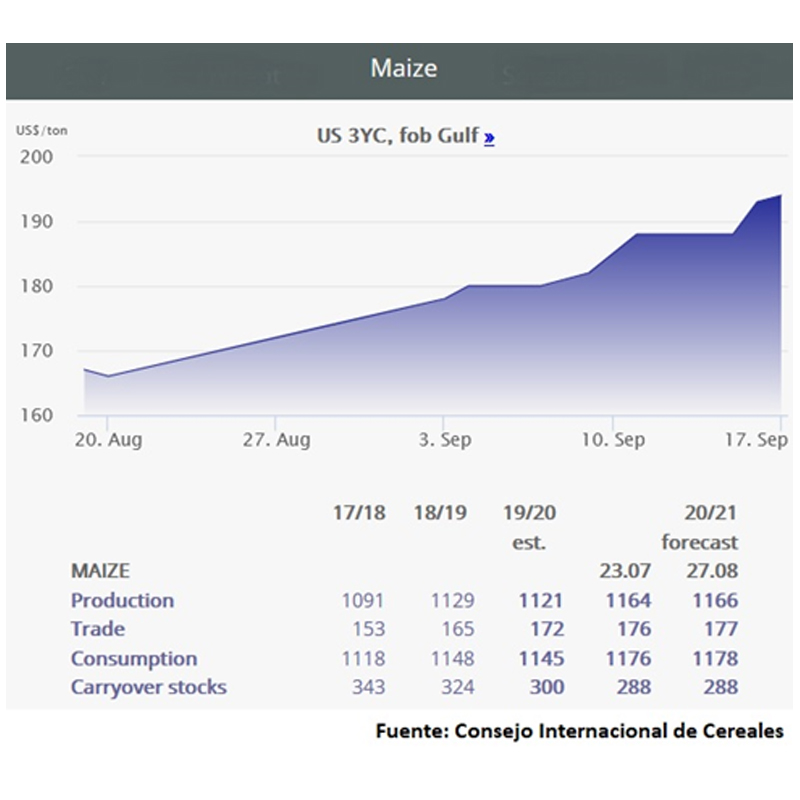

>>>MAÍZ

La previsión para EEUU:

Clic en la imagen para ampliar:

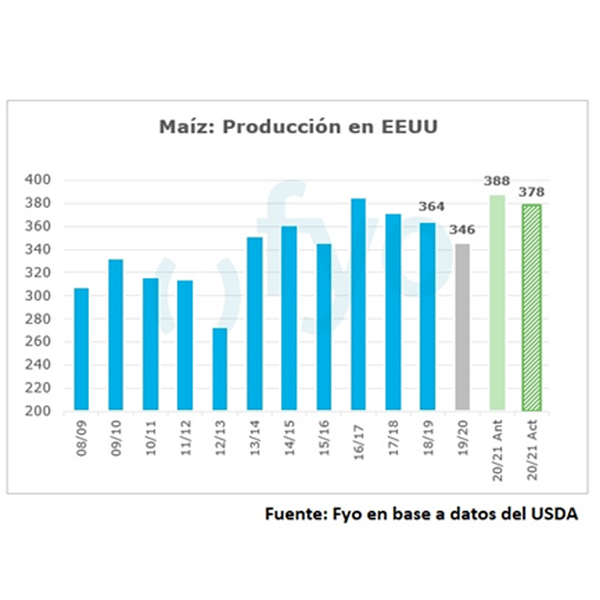

La perspectiva del USDA este mes para el maíz estadounidense de la campaña 2.020/21 es de una menor producción, un menor uso de maíz para etanol, unas mayores exportaciones y unas existencias finales más pequeñas.

El USDA pronostica una producción de maíz 2.020/21 en 378,47 mill/tns, casi 10 millones menos que el mes pasado debido a un pronóstico de rendimiento más bajo y a una reducción en el área cosechada.

Los stocks finales de maíz también se reducen respecto al mes pasado (63,57 mill/tns vs 70,01 mill/tns), ya que una cosecha más pequeña compensa con creces las mayores existencias iniciales (57,23 mill/tns vs 56,29 mill/tns), principalmente debido a las menores exportaciones estimadas para la campaña 2.019/20.

El maíz utilizado para etanol (campaña 2.020/21) se redujo en 100 millones de bushels en base a la lenta y continua recuperación de la demanda de gasolina para motores como resultado del COVID-19.

Clic en la imagen para ampliar:

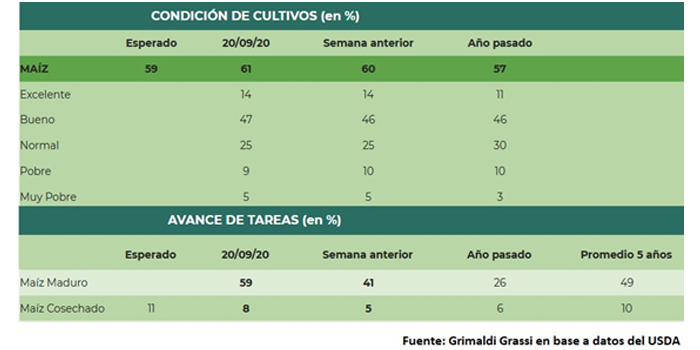

La cosecha avanzó marginalmente en la última semana, completándose el 8% del área, apenas un 3% por encima de la semana anterior y por debajo de lo previsto por los analistas. La condición de los cultivos fue ligeramente mejorada entre informes, con el 61% de los mismos en condiciones entre buenas y excelentes, un 1% por encima de la semana anterior y un 2% por encima de lo esperado por el mercado. El 59% de los cultivos alcanzó la madurez, adelantándose un 10% al promedio de los últimos 5 años.

La previsión para Argentina:

Clic en la imagen para ampliar:

Comienza a sembrarse el maíz correspondiente al ciclo 2.020/21, registrando un avance del 6,5% de la superficie intencionada (6,2 mill. has.). Las lluvias de principio de septiembre impulsan las labores en el campo. Los principales avances se dieron en la zona núcleo, centro-norte de Santa Fe y Entre Ríos. De todos modos, serán necesarias nuevas precipitaciones para recargar los perfiles de humedad en los suelos y permitir cumplir con los planes de siembra.

La Bolsa de Rosario proyecta una cosecha 2.020/21 de 48 mill/tns, por encima de la estimación de 46 millones del mes anterior. Los cambios en los precios internacionales alientan al maíz incluso en un año dónde el clima se ha vuelto el principal adversario del cultivo, según la BCR.

Respecto a las exportaciones, la Bolsa de Comercio de Rosario, para el mes agosto se estimaron envíos de maíz por 4,63 mill/tns, lo cual marcaría un récord histórico de embarques, dentro de una campaña récord y con existencias que se mantienen altas.

En lo que va de la campaña comercial 2.019/20, las exportaciones de maíz argentino acumularon 25,4 mill/tns, un 13% de aumento interanual y casi un 90% superior al resultado del ciclo 2.017/18, cuando las complicadas condiciones climáticas afectaron gravemente a los rendimientos del cultivo.

La previsión para Brasil:

Clic en la imagen para ampliar:

La Conab en su boletín de seguimiento de la cosecha brasileña de cereales para el mes de septiembre señaló que la producción total de maíz en esta cosecha 2.019/20 será récord en Brasil, con 102,5 mill/tns totalizando tres cosechas, un incremento del 2,5% con relación al año anterior y 400 mil toneladas por encima de la última estimación de agosto.

La primera cosecha registró un incremento del 3,2% en el área cultivada, alcanzando los 4,2 millones de hectáreas y ya se ha cosechado en su totalidad. Los problemas climáticos en la Región Sur afectaron al potencial productivo de los cultivos, especialmente los de Rio Grande do Sul, reduciendo la productividad promedio del país un 3% en comparación con la cosecha pasada. La producción final fue de 25.689 mill/tns.

En la segunda cosecha, la cosecha se estima en un 90% hasta ahora, con solo unas pocas áreas por cosechar en Mato Grosso do Sul y Paraná. La situación climática que se presentó en la Región Centro-Sur impactó en el rendimiento de los cultivos, ya que, con excepción de algunas regiones, no pudieron expresar todo su potencial productivo.

La producción de Safrinha se estima en 75.054,5 mill/tns, con una productividad media de 5.456 kilogramos por hectárea.

La tercera cosecha, por su parte, tiene un calendario productivo similar al del hemisferio norte, con los cultivos de Sealba como núcleo, que comprende las áreas de producción ubicadas en el noreste de Bahía, Sergipe y Alagoas, y las ubicadas en Pernambuco y Roraima. Tiene una superficie un 4,1% superior a la registrada en la zafra anterior y la producción se estima en 1,758 mill/tns.

Conab ajustó su pronóstico de consumo interno para la cosecha actual. La estimación cambió un +0,4% respecto a la proyección de agosto, alcanzando 68,6 millones de toneladas.

El ajuste se debe a la adecuación de los datos de consumo animal esperado y uso de maíz para la producción de etanol en la Región Medio Oeste.

El pronóstico de exportación se mantiene sin cambios en 34,5 mill/tns en este ciclo. Para alcanzar este volumen, se espera que Brasil envíe 22,8 mill/tns adicionales de maíz para enero de 2.021.

Cabe destacar que el total de maíz exportado en la campaña actual hasta agosto de 2.020 es un 36% menor al observado en el mismo período de la cosecha 2.018/19. Este hecho se justifica por el retraso en la cosecha de la “safrinha” y en parte por el aumento del consumo interno.

Por tanto, el stock de tránsito esperado es de 10,4 mill/tns, volumen que se considera suficiente para atender el consumo interno doméstico durante 56 días a partir de febrero de 2.021.

Así, la Conab considera que no hay mayor riesgo de escasez de maíz en Brasil.

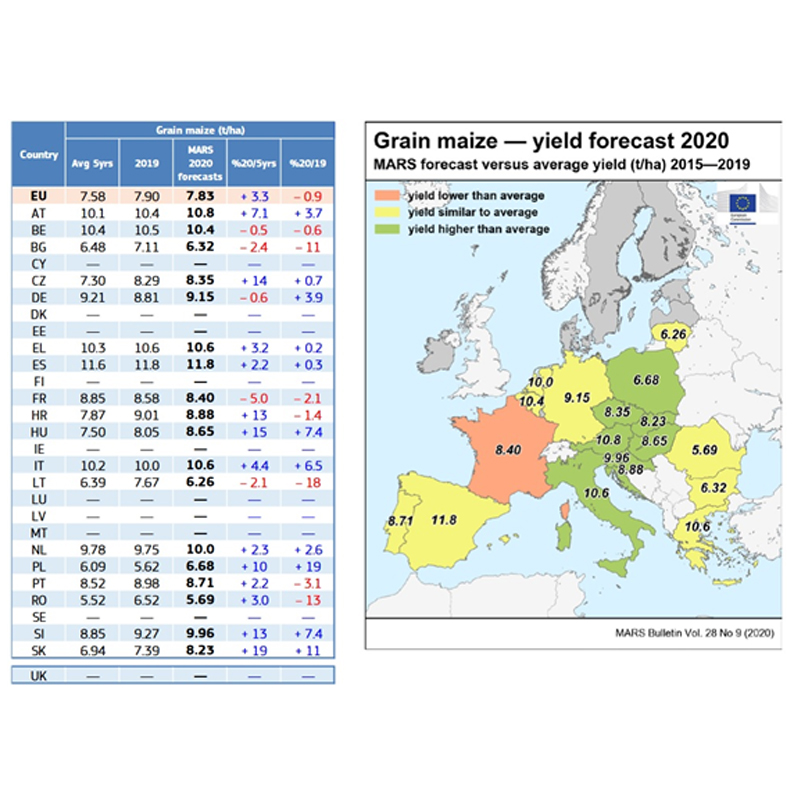

La previsión para la UE:

Clic en la imagen para ampliar:

La consultora Strategie Grains redujo drásticamente el pasado jueves 17 de septiembre su pronóstico para la próxima cosecha de maíz de la Unión Europea después de un verano caluroso y seco en algunas de las principales áreas de cultivo.

La empresa francesa proyectó una producción de maíz de la UE en 64,9 mill/tns; 2,5 millones menos que en su pronóstico de agosto y ahora cerca de la cosecha del año pasado estimada en 64,5 millones.

Según Strategie Grains, el desarrollo fundamental de este mes es la reducción de su pronóstico de cosecha en la UE, con descensos en Francia, Italia y especialmente Rumanía, aunque ligeramente compensado por mejores perspectivas para Hungría.

El servicio de seguimiento de cultivos de la UE recortó la semana pasada sus perspectivas de rendimiento para el maíz y otros cultivos de verano debido a la sequía en zonas como el este de Rumanía y franjas de Francia.

El Ministerio de Agricultura de Francia por su parte, en su último informe mensual, dejó sin cambios su pronóstico para la producción de maíz en grano de 2.020 (14,1 mill/tns), sin incluir semillas. Esto supone una producción un 11% mayor a la del año pasado y un 1% superior al promedio 2.015-2.019.

La previsión para China:

El aumento de los precios del maíz está generando temores sobre la seguridad alimentaria en China, donde la inflación de los alimentos se ha elevado al nivel más alto en más de una década.

El aumento en los precios del maíz, esencial para los gigantescos sectores de carne de cerdo, lácteos y aves de corral de China, se produce después de los aumentos causados anteriormente por una peste porcina devastadora y problemas con los proveedores internacionales debido al Covid-19, que genera advertencias sobre un problema creciente del suministro de alimentos.

Los precios han subido a medida que el país avanza hacia la primera escasez de maíz en años, en la cosecha 2.020/21, que comienza en octubre y puede enfrentar un déficit de 30 mill/tns, alrededor del 10% de la cosecha total.

El déficit podría llegar hasta los 30 mill/tns, lo que superaría con creces la cuota actual para las importaciones de China de 7 mill/tns, que nunca se ha utilizado en su totalidad.

Respecto a las importaciones, China dejó la semana pasada sin cambios sus cuotas de tarifas ultra bajas para sus importaciones de maíz en 2.021, en los mismos niveles que en años anteriores.

La cuota con tarifa baja (TRQ) para las importaciones de maíz en 2.021 fue establecida en 7,2 mill/tns, con un 60% destinadas a empresas estatales.

Los precios del maíz en Jiamusi, en el corazón del cinturón de cereales de China, alcanzaron un máximo de cinco años de 2.050 yuanes (297 dólares) por tonelada el 26 de agosto, un 27% más desde principios de año.

China espera una abundante cosecha de maíz en 2020/21, de alrededor de 265 mill/tns, pero aún no lo suficiente para satisfacer la demanda, según el Ministerio de Agricultura, que proyecta existencias negativas en 16,7% al final del año. millones de toneladas.

A esto hay que sumarle los fuertes vientos y lluvias que han devastado los cultivos del área agrícola del noreste y que podría provocar la pérdida de 10 mill/tns, lo que ha avivado el temor a una escasez de suministros y han llevado los futuros del maíz chino a máximos históricos.

Tres tifones azotaron el principal cinturón cerealero de China en las provincias de Heilongjiang, Jilin, Liaoning y Mongolia Interior a finales de agosto e inicios de septiembre, aplastando cultivos e inundando los campos en momentos en que el maíz estaba madurando.

La previsión para el resto del mundo:

Clic en la imagen para ampliar:

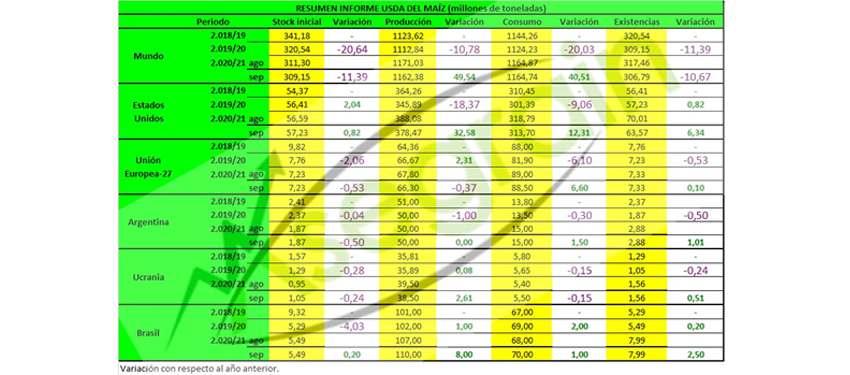

A nivel mundial, las perspectivas del USDA para la campaña de maíz 2.020/21 apuntan a una menor producción (1.162,38 mill/tns vs 1.171,03 mill/tns de agosto), con un comercio ligeramente superior y unas existencias finales más bajas en relación con el mes pasado (306,79 mill/tns vs 317,46 mill/tns).

La producción de maíz de la UE se reduce en 1,5 mill/tns, principalmente como consecuencia de una reducción para Rumanía. La producción de maíz de Ucrania ha bajado en 1 mill/tns, ya que la sequía en las áreas de cultivo reduce las perspectivas de rendimiento de maíz después de un inicio favorable de la temporada. La producción de maíz aumenta para Brasil en 3 mill/tns (110 millones vs 107 millones del mes pasado), ya que se espera que los altos precios internos apoyen una expansión en la superficie. La producción de maíz también se incrementa en India y Nigeria.

Los principales cambios en el comercio mundial 2.020/21 incluyen aumentos en las exportaciones de maíz para Estados Unidos (59,06 mill/tns vs 56,52 mill/tns), Brasil (39 mill/tns vs 38 mill/tns) y México (0,90 mill/tns vs 0,60 mill/tns). El USDA aumenta las importaciones de maíz para Venezuela. El uso de maíz para pienso y otros usos residuales de China tanto para 2.019/20 como para 2.020/21 se eleva con respecto al mes pasado, según el consumo de proteína equivalente de harina de soja observado y los precios actuales del maíz. Las existencias finales de maíz son menores en relación con el mes pasado, ya que los aumentos de India y Nigeria están más que compensados por una disminución de China (189,05 mill/tns vs 194,05 mill/tns).

Clic en la imagen para ampliar:

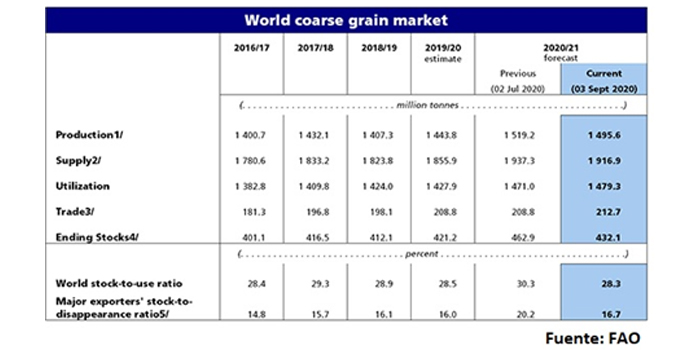

La FAO fija la producción de cereales secundarios en 1.496 mill/tns; 23,5 millones menos que el informe anterior. La mayor parte de la disminución se debe a una revisión a la baja de 26,3 mill/tns de la previsión de producción de maíz en los Estados Unidos, donde las plantaciones, aunque siguen aumentando año tras año, son inferiores a las expectativas anteriores y los recientes daños por tormentas en el Medio Oeste provocó pérdidas de cosechas y perjudicó las perspectivas de rendimiento. Sin embargo, en general, aún se espera que los rendimientos se recuperen del bajo nivel del año anterior y la producción del país se pronostica en 380 mill/tns, (un 10% más que en 2.019).

Las previsiones de producción también se redujeron en la Unión Europea y Ucrania, (debido al clima adverso que disminuye las perspectivas de rendimiento), y en Indonesia, donde las estimaciones de producción histórica, así como las previsiones para 2.020, se revisaron a la baja en consonancia con las estadísticas oficiales publicadas recientemente. Estas disminuciones compensan con creces las revisiones al alza de las previsiones de producción de maíz en Argentina y Brasil, donde se esperan cosechas récord.

La FAO pronostica un crecimiento en la utilización mundial de cereales secundarios para piensos, especialmente maíz. Este aumento es de 31,4 mill/tns (+3,8%) respecto a los niveles de 2.019/20. Sin embargo, la recuperación del uso industrial de la recesión del año pasado, que ahora aumenta en 16,4 mill/tns (+4,2%), a medida que la demanda de etanol recupera terreno, también contribuye a la expansión prevista.

Ajuste a la baja de las existencias de EEUU de maíz (-24 mill/tns), provocada por la reducción de las perspectivas de producción respecto al informe anterior. Este recorte de las existencias de maíz reduce el pronóstico para las existencias mundiales totales de cereales secundarios a 432,1 mill/tns; 30,9 millones menos que el mes anterior pero todavía 10,8 mill/tns (+2,6%) por encima de sus niveles de apertura.

El pronóstico de la FAO para el comercio mundial de cereales secundarios en 2.020/21 (julio / junio) crece respecto al informe anterior en 3,9 mill/tns; apuntando a una probable expansión comercial de casi 4 mill/tns (+1,9%) con respecto al nivel de 2.019/20 y marcando un récord.

Clic en la imagen para ampliar:

La previsión del Consejo Internacional de Cereales para la producción mundial de cereales totales (trigo y cereales secundarios) en 2.020/21 se ha incrementado en 6 mill/tns desde el mes pasado, para situarse en una cifra récord de 2.230 millones, (2.181 millones la campaña pasada), al aumentarse las proyecciones para las cosechas de trigo, maíz, sorgo y centeno. Debido en gran medida al crecimiento esperado de la demanda de maíz y sorgo para piensos, la proyección para el consumo total se ha aumentado en 4 mill/tns hasta los 2.222 millones.

Al ajustarse las proyecciones para la compraventa de trigo, maíz y sorgo, la estimación del CIC para el comercio mundial (julio/junio) se ha incrementado en 4 mill/tns para alcanzar los 395 mill/tns, cifra que representa un aumento interanual del 1%.

Dada la oferta récord, es previsible que el consumo de maíz experimente el mayor crecimiento interanual, estimado en 33 mill/tns.

El sub-Índice de maíz del GOI del Consejo Internacional de Cereales alcanzó su valor más elevado en seis meses, tras ganar un 5% desde el último GMR. Los precios en Sudamérica han subido, apuntalados por el ritmo rápido de exportación, mientras que el mercado estadounidense se ve apoyado por la preocupación ante las condiciones atmosféricas adversas.

>>>SOJA

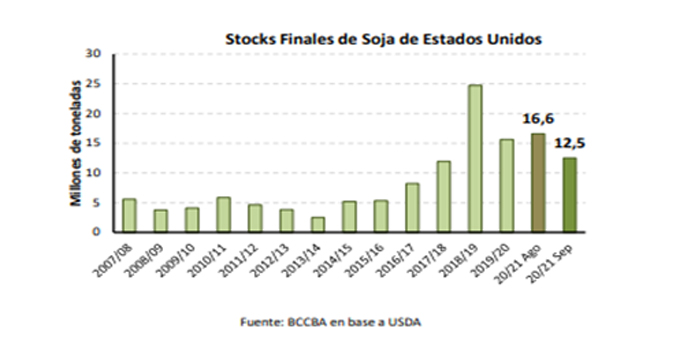

Para la campaña Estadounidense 2019/2020 el USDA elevó en 0.81millones de toneladas el cálculo realizado sobre las exportaciones pasando de 44,91 a 45,72 millones de toneladas

De este modo se vieron también reducidas las existencias finales en 1,09 millones de toneladas, pasando de los 16,73 millones de toneladas calculadas o de los 16,49 de los privados a finalmente 15,64 millones de toneladas.

Existencias finales en Estados Unidos (en millones de toneladas) Campaña 2019/2020

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2018/2019 |

| 15,64 | 16,73 | 16,49 | 24,74 |

En referencia a Sudamérica el USDA mantuvo sus estimaciones en lo referente a la cosecha Argentina en 49,70 millones de toneladas, sin embargo elevó el cálculo sobre las exportaciones en 0,75 millones de toneladas, pasándolo de 9,50 millones a 10,25

Las previsiones realizadas por el organismo sobre la cosecha brasileña mantuvieron sus cálculos en 126 millones de toneladas y unas exportaciones estimadas en 93,50 millones de toneladas.

Por su parte la Conab si realizó una modificación sustancial en lo referente a la cosecha brasileña ya que elevó en 3,9 millones de toneladas su estimación pasando de los 120,94 millones iniciales a 124,84

También la Conab calculó las exportaciones de esta campaña 2019/2020 en 82 millones de toneladas de los cuales 75,10 ya se habrían gestionado hasta finales del mes de agosto.

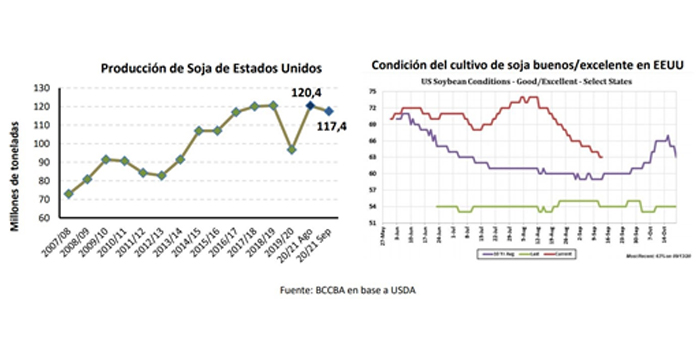

En lo referente a la campaña 2020/2021 el organismo recortó sus previsiones sobre la cosecha de soja por la falta de humedad que afectó al desarrollo de los cultivos en su último tramo de desarrollo conjuntamente con los vientos huracanados en parte del país, esto llevó a una reducción de 3,04 millones de toneladas pasando de 120,42 a 117,38 no obstante este dato se encuentra aún por encima de los 116,81 millones estimados por los operadores privados. No obstante, a finales de este mes de septiembre se corroborarán las estimaciones ya que comienza esta cosecha que se extenderá hasta los primeros días del mes de noviembre.

Cosecha en Estados Unidos (en millones de toneladas) 2020/2021

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2019/2020 |

| 117,38 | 120,42 | 116,81 | 96,68 |

Con esta reducción de las existencias iniciales conjuntamente con una mayor exportación hacia China también se vio recortado el cálculo del stock estadounidense en 4,07 millones de toneladas menos de oleaginosa, encontrándonos en 12,52 millones de toneladas en lugar de los 16,59 millones previamente calculados.

Existencias finales en Estados Unidos (en millones de toneladas)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2019/2020 |

| 12,52 | 16,59 | 12,76 | 15,64 |

Clic en la imagen para ampliar:

La molturación estadounidense se ha mantenida por parte del USDA en 59,33 millones de toneladas.

El volumen de exportaciones también fue sostenido en los 57,83 millones de toneladas anteriormente estimados.

El uso total del país se vio ligeramente variado de 63,14 a 63,07 millones de toneladas

Y finalmente el rendimiento también tuvo que ser ajustado a 34,90 quintales por hectárea frente a los 34,77 millones estimados por los privados o los 35,84 del propio organismo.

Rendimiento promedio en Estados Unidos (en quintales por hectárea)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2019/2020 |

| 34,90 | 35,84 | 34,77 | 31,88 |

Clic en la imagen para ampliar:

En lo referente a Sudamérica la siembra de la campaña 2020/2021 ha dado comienzo. La nueva campaña argentina no recibió cambios por parte del organismo quedando así sus exportaciones estimadas en 7,5 millones de toneladas y la cosecha en 53,50 millones. Se proyecta una expansión del área sembrada de 400.000 hectáreas siendo una disminución en comparación con la anterior campaña de 3,7 millones de toneladas.

Por su parte, si bien la Bolsa de Comercio de Rosario coincide con el USDA en el incremento del área sembrada en Argentina, tan solo estima la producción en 50 millones de toneladas.

En lo referente a Brasil para este nuevo ciclo elevó en 2 millones de toneladas la previsión sobre la nueva cosecha colocándola en 133 millones de toneladas en lugar de los 131 previos siendo un récord de producción y llevando nuevamente al país a ser el mayor productor de soja a nivel mundial, desbancando a Estados Unidos.

De igual modo aumentó el volumen de exportación en 1 millón de toneladas alcanzando los 85 millones en lugar de los 84 millones de toneladas anteriores.

Las importaciones chinas, también se mantuvieron en los 99 millones de tonelada anteriormente calculados por el organismo lo que mostraría como el gigante asiático se está recomponiendo del impacto de la fiebre porcina africana. Se trataría también de un valor récord, por encima de su promedio en los 5 últimos años.

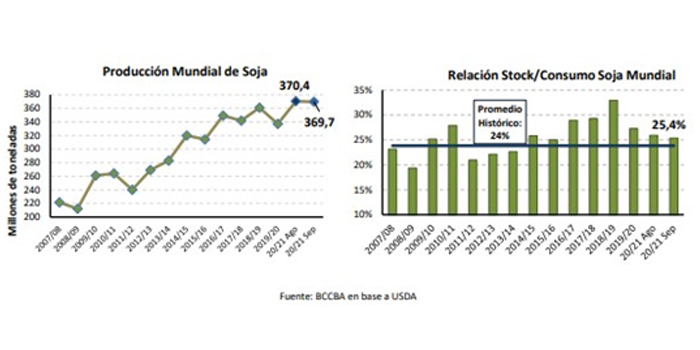

A nivel mundial el USDA calculó una disminución de la producción global de 0,66 millones de toneladas frente a lo calculado en el informe anterior pasando de los 370,40 millones previos a 369,74 millones de toneladas, no obstante, sigue tratándose de un récord de producción, representando 33 millones de toneladas más que la anterior campaña.

Quedando con todo ello las existencias mundiales en 93,59 millones de toneladas 1,77 millones menos de los 95,36 millones calculados en el informe anterior o los 93,50 de los privados.

Existencias finales en el Mundo (en millones de toneladas)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2019/2020 |

| 93,59 | 95,36 | 93,50 | 96,01 |

Clic en la imagen para ampliar:

>>>CEBADA

El departamento de agricultura de Estados Unidos ha cifrado este mes la producción mundial de cebada en 156,97 millones de toneladas frente a los 152,75 millones del mes anterior. Por países, los cambios más significativos se dan en la UE que aumenta en 0,8 millones de toneladas y sobre todo Rusia que incrementa en 3 millones de toneladas respecto el mes anterior. El consumo este mes se ha estimado en 155,84 millones frente a los 152,65 del mes anterior; Rusia con un incremento de 0,9 millones respecto el mes anterior y la UE con 0.5 millones más representan los cambios más relevantes.

Exportaciones e importaciones aumentas hasta los 26,97 millones desde los 25,27 millones del mes anterior. Arabia Saudí incrementa en medio millón de toneladas sus importaciones mientras que Rusia incrementaría este mes las exportaciones 1,5 millones de toneladas hasta los 5,1 millones de toneladas.

Los stocks finales se cifran en 20,96 millones cifra muy similar a la del mes pasado, la única variación significativa el incremento que se produce en Rusia de 0, 7 millones.

Dentro de la UE las exportaciones de cebada totalizan 1,75 millones, un 17% menos que el año pasado por estas fechas. Francia con 826.000 t encabeza las salidas seguido por Alemania con 278.000 toneladas. El destino prioritario sigue siendo China con 793.000 t seguido de Arabia Saudí con 571.000 toneladas.

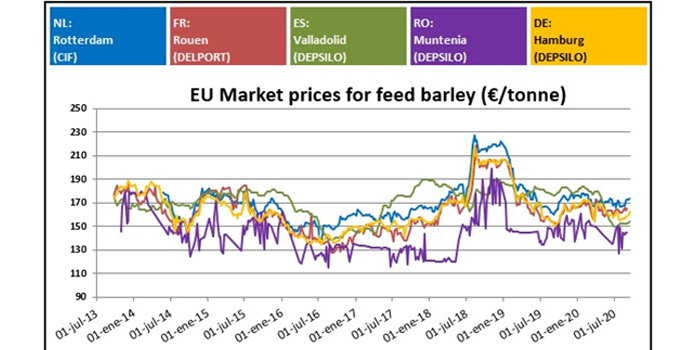

Clic en la imagen para ampliar:

Los precios en los distintos orígenes en UE han subido una media de 3-5 euros arrastrados por las subidas de Trigo y Maíz de Chicago y sobre todo Euronext, aunque en general los precios se mantienen dentro de la horquilla de los dos últimos meses. A nivel nacional, las lonjas prosiguen su escalada progresiva y la oferta sigue siendo escasa una vez que trigo y maíz continúan firmes en los puertos, situación que no facilita que la oferta se normalice. Si a esto le sumamos la escasa liquidación de mercancía por parte del agricultor junto a la proximidad de las labores de siembra que suelen disminuir dicha intención, es probable el escenario durante las próximas semanas no de opción de mejora y de continuar los precios firmes en el puerto es probable que el escenario alcista persista durante varias semanas más.

Feliz semana,

Miriam Robla (Socia fundadora de Asegrain)

![]()